A FAVOR

El año pasado la OCDE -Organización para la Cooperación y el Desarrollo Económicos-, algo así como el club de los países más ricos y/o desarrollados del mundo, publicó un informe (ver abajo) que recomienda de manera contundente la implementación y el fortalecimiento del impuesto a la herencia, por razones de equidad y eficiencia.

Según éste informe, la acumulación y las sucesiones de empresas familiares a lo largo de generaciones pueden reducir la competencia, con potenciales consecuencias que a más largo plazo perjudicarían el espíritu empresarial y la innovación.

Tres galardonados con el Premio Nobel de Economía se han mostrado a favor de este impuesto. El inglés James Meade sostuvo que "el patrimonio heredado debe sufrir más imposición tanto por razones de justicia como por incentivos económicos. El ciudadano que por su esfuerzo y trabajo acumula una fortuna merece mejor trato fiscal que el que por la suerte natal posee el patrimonio”.

La dura crítica de Javier Milei al impuesto a la herencia

En 1972 el estadounidense James Buchanan, otro Nobel, apoyó una tasa impositiva marginal del 100% en todas las herencias por encima de una cierta cantidad. Y Joseph Stiglitz, un Nobel muy conocido en Argentina, afirmó: "Sin un impuesto a la herencia estamos creando una nueva plutocracia, que se caracteriza por unas dinastías que se autoperpetúan. El impuesto está concebido para limitar el alcance de la desigualdad heredada".

John Stuart Mill (1806-1873), influyente filósofo y economista inglés dijo que las transmisiones hereditarias irrestrictas ocasionan enormes concentraciones de riquezas, que devienen en un poder político impropio que amenaza a la democracia.

El empresario estadounidense Warren Buffet, uno de los millonarios que pidió públicamente en 2001 a Bush que no elimine el impuesto sobre la herencia, expresó con claridad que la herencia atenta contra la meritocracia: “Sin el impuesto a la herencia habrá una aristocracia de la riqueza, lo que significa que la capacidad de controlar los recursos de la nación se transmite en función de la herencia en lugar del mérito”.

El Gobierno busca impulsar un "impuesto a la herencia" en 2022

En nuestro país, bajo la presidencia del radical Marcelo T. de Alvear, en 1923, el Impuesto Sucesorio tomó el nombre de “Impuesto a la Herencia” y estableció que la recaudación se destinaría al financiamiento de la educación primaria.

En suma, las principales razones a favor del impuesto a la herencia son:

- justicia tributaria (progresividad, el que más tiene más aporta o más paga),

- combate a la desigualdad económica,

- freno a la concentración de poder económico, que puede (y suele) someter al poder político y d. fomento de una verdadera meritocracia.

FALACIAS

Las principales falacias sobre el gravamen a la herencia que circulan son tres:

- Que perjudicará a la clase media,

- Que desestimulará el ahorro y la inversión y

- Que es una doble imposición.

Muchos meten miedo diciendo que el impuesto a la herencia va a terminar pagándolo la clase media. Este discurso es parte de una estrategia de sectores ultrarricos. Joseph Stiglitz lo explico así: "Los de arriba han convencido a los de en medio para que vean el mundo de una forma distorsionada, lo que los lleva a percibir las políticas que favorecen los intereses de los de arriba como unas políticas acordes con sus propios intereses".

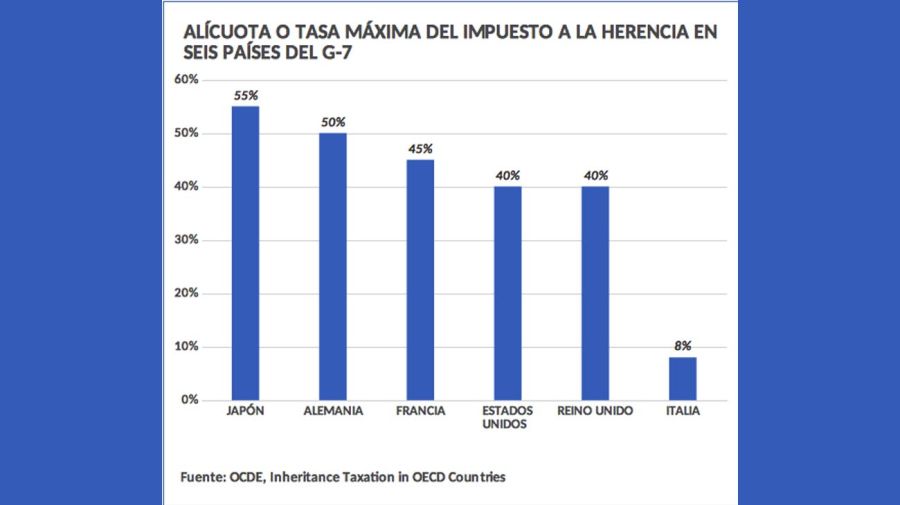

La realidad: es un impuesto que en los 24 países que lo cobran, incluyendo 6 de los países capitalistas del poderoso G-7, sólo lo pagan los muy muy ricos. En Estados Unidos una persona soltera sólo se grava a partir de una fortuna de 11 millones de dólares. En 2020 sólo 1.900 sucesiones estadounidenses fueron gravadas: (el 0,2% de los fallecidos).

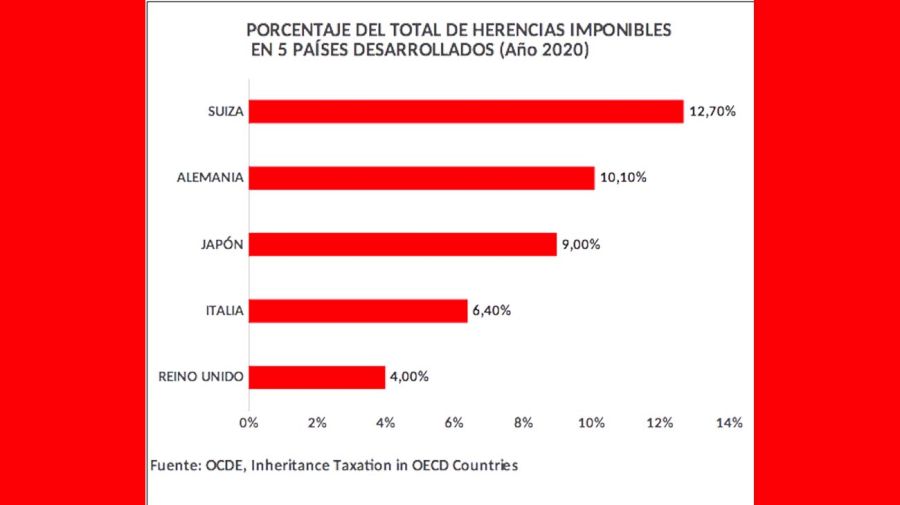

En los países de la OCDE la mayoría de las herencias no están sujetas a los impuestos sobre sucesiones, y en 7 países de éstos menos del 13% del total de las herencias son gravadas. Un caso atípico es el de Bélgica ya que el 48 % de las herencias sucedidas en su capital están afectadas por el impuesto.

Sólo hay 4 países en el mundo que recaudan más del 1 % de sus ingresos totales por impuesto a la herencia. Son: Corea del Sur, Bélgica, Francia y Japón.

En Argentina, desde 2011 en la provincia de Buenos Aires hay impuesto a la herencia (“Impuesto a la Transmisión Gratuita de Bienes”), y aportó en 2020 apenas el 0,3 % de la recaudación total.

Otra falacia es que se dejará de invertir y ahorrar si se grava la herencia. Francia tiene impuesto a la herencia desde el año 1791, Chile desde 1915, Estados Unidos desde 1916, Japón y Corea del Sur desde 1950. Muchos países desarrollados del mundo tienen impuesto a la herencia hace muchos años y aún así han tenido altas tasas de inversión, crecimiento y ahorro. O sea, no hay correlación o evidencia empírica comprobada entre gravar la herencia y tener menor crecimiento e inversión.

¿Gravar la herencia es una doble imposición? No. Esencialmente porque los impuestos los pagan las personas; ni los patrimonios, ni los territorios, sino las personas. Quien recibe una herencia está pagando por primera vez, ya que se grava un hecho que no se ha gravado antes: la recepción de bienes y el incremento de la riqueza (sin ningún mérito o esfuerzo) de quién los recibe.

Otro argumento en contra del impuesto a la herencia es sostener que los ricos lo evadirán fácilmente. Para evitar eso hace falta un Estado eficaz que no lo permita. El Estado británico da muestras de mejoras de eficacia: el Reino Unido casi duplicó en una década lo recaudado por el impuesto a la herencia (de 2,9 billones de libras esterlinas en 2011-12 a 5,3 billones en el período 2020-21)

En América Latina 4 países tienen impuesto a la herencia: Chile, Colombia, Ecuador y Brasil. Es una buena herramienta para fomentar la igualdad de oportunidades y reducir la gran desigualdad social existente.

* Julián Corvaglia. Dr. en Ciencias Sociales.