La AFIP dispuso que todas las facturas electrónicas que emitan los contribuyentes deben tener impreso un código QR, en reemplazo del código de barras que contienen actualmente. La norma estableció un cronograma de acuerdo con el nivel de facturación que se registró el año pasado. Los comprobantes que se emiten directamente desde la página Web de la AFIP ya lo generarán directamente; en cambio, las empresas que lo hacen bajo otra modalidad tendrán que modificar muy pronto sus sistemas.

Este código podrá ser escaneado por una cámara estándar de un dispositivo celular, tablet o similar con acceso a Internet, brindando información sobre el comprobante y los datos del emisor del mismo.

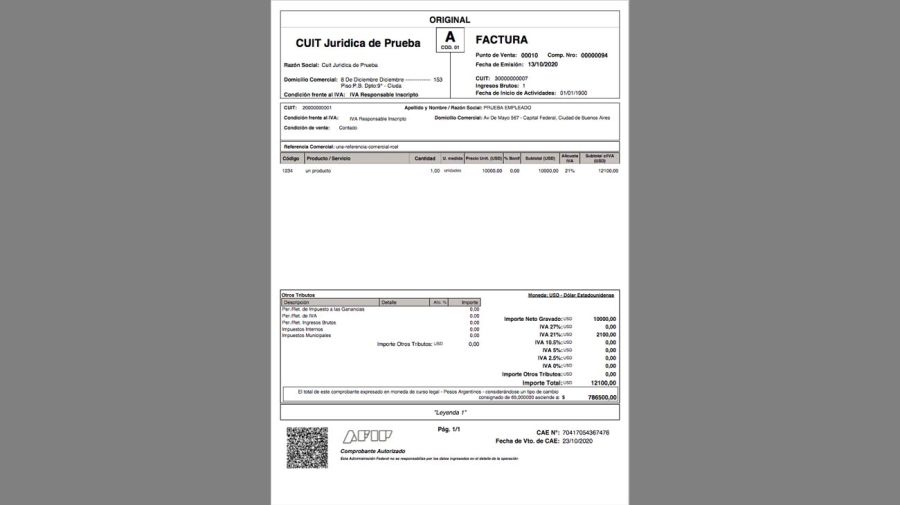

El “QR” contendrá la siguiente información del comprobante:

- Fecha de emisión;

- CUIT del emisor;

- Punto de venta;

- Tipo de comprobante;

- Número de comprobante;

- Importe total;

- Moneda de facturación y cotización;

- Tipo y número de documento del receptor;

- Código del tipo de autorización y código.

Con esta medida, la AFIP dispuso la obligación de incorporar en las facturas electrónicas la identificación de un código de respuesta rápida “QR”, que codificará los datos indicados en el micrositio “Factura Electrónica”. La incorporación del referido código “QR” no deberá obstaculizar la visualización de los datos exigidos por la normativa vigente, ni eximirá de la obligación de consignar dichos datos en los comprobantes electrónicos que se emitan. Todos los demás datos que figuran actualmente permanecen invariables.

Tips para cobrar y pagar con código QR

El que recibe el comprobante, al escanear el código “QR” con una cámara estándar de un dispositivo celular, tablet o similar con acceso a internet, accederá al detalle de la información exigida por la AFIP.

Cuando la solicitud de autorización de emisión del comprobante electrónico se realiza mediante el servicio “Comprobantes en línea” y/o la aplicación “Facturador Móvil”, el propio sistema de la AFIP directamente incorporará el código “QR” al comprobante autorizado. Ya lo viene haciendo desde los comprobantes emitidos a partir del mes pasado.

Ganancias y Bienes Personales: los puntos a tener en cuenta para los vencimientos de este año

La norma entró en vigencia desde el día 24 de diciembre y tiene aplicación desde ese mismo día, excepto que se trate de contribuyentes que tramiten la autorización de emisión de comprobantes electrónicos mediante el intercambio de información basado en el “Web Service”, en cuyo caso la obligatoriedad de incorporar el código “QR” será de acuerdo con el cronograma que se indica a continuación:

1. Para responsables inscriptos en el impuesto al valor agregado que hayan efectuado operaciones (gravadas, exentas y no gravadas) declaradas en el impuesto durante el año calendario 2020 por un importe total neto de impuestos y tasas:

1.1. Superior a $ 10.000.000: desde el 1 de marzo de 2021.

1.2. Superior a $ 2.000.000 e inferior o igual a $ 10.000.000: desde el 1 de abril de 2021.

1.3. Superior a $ 500.000 e inferior o igual a $ 2.000.000: desde el 1 de mayo de 2021.

2. Para el resto de los responsables inscriptos en el Impuesto al Valor Agregado, sujetos exentos ante dicho gravamen y pequeños contribuyentes inscriptos en el Régimen Simplificado (Monotributo): a partir del 1 junio de 2021.

Cuestiones que deben conocerse antes de facturar:

Cuando una empresa que se encuentra categorizada como MiPyMe le factura a otra que no lo es, está obligada a emitir una factura de crédito electrónica, en la medida que el importe de la operación sea igual o superior de $ 146.885. Este comprobante también debe contener el código de autorización (CAE), que es generado por la AFIP.

Por otro lado la AFIP obliga, previo a emitirse la factura, a constatar la inscripción válida del cliente. La excepción está dada en los casos en que se facture a consumidores finales o cuando el importe de la factura no supera $ 2.000. La manera de poder realizar la verificación es mediante la consulta de la constancia de inscripción; intercambiando la información mediante “Web Services” o descargando el archivo en donde figura la condición tributaria del cliente. Si el cliente no está categorizado en ningún impuesto frente a la AFIP, debe emitirse una factura tipo “B” con una percepción adicional del 50% del IVA de la operación. Esa percepción luego hay que ingresársela a la AFIP por medio del programa SICORE.

Monotributo: por qué 3,89 millones de pequeños contribuyentes están en el limbo tributario

Otro tema importante, es que no existe prohibición de facturar en dólares. En este caso, si en el momento del cobro de la factura el cliente abona la factura en pesos, deberá emitirse una nota de débito o de crédito con la diferencia de cotización existente entre el momento en que se emitió el comprobante original y la fecha de cobro. Según la AFIP esa diferencia entre el total facturado y el importe que se abonó generará nuevamente un débito fiscal, que según el caso puede ser negativo o positivo.

Desde el año pasado, al tener que emitirse una nota de débito o de crédito, la AFIP exige que deba realizarse dentro de los 15 días corridos en que se produjo el hecho que originó su documentación. Por ejemplo, los comprobantes que se emiten por el hecho de cobrar una factura en dólares tienen de límite para la confección del documento de 15 días, contados a partir del momento en que se cobró la factura. De esta manera, ya no podría utilizarse la modalidad de emitir una nota de débito por la causa de un cheque rechazado, cuestión que tendrá que documentarse de alguna otra forma. Sólo se podrán emitir notas de débito o de crédito en la medida que se encuentren vinculadas con una factura emitida originariamente.

Impuestos | 7 claves para poder reducirlos

La factura de una venta podrá emitirse hasta el último día del mes calendario en que se produjo la entrega del bien. En el caso de prestaciones de servicios y de locaciones de obra tiene que facturarse el día que concluye la prestación o en el momento del cobro, lo que ocurra antes. En el caso de servicios continuos, debe emitirse la factura en el último día del mes, salvo que se haya cobrado previamente. En las locaciones de cosas, la emisión del comprobante tiene que hacerse en la fecha de vencimiento que fue estipulada. Todos los anticipos que fijan precio deben facturarse en el momento del cobro. El plazo de entrega de la factura es de 10 días corridos, contados a partir de la fecha en que se emitió. Las facturas electrónicas podrán ser emitidas hasta el límite de cinco días de antelación.