Roberto Feletti: "No está funcionando el ancla cambiaria"

El ex secretario de Comercio sostuvo que la continuidad del Impuesto PAÍS se debe a la dificultad de una liberación cambiaria en el contexto actual, debido a la falta de reservas suficientes en el Banco Central. "La desmonetización de la economía va a causar más recesión", alertó.

Roberto Feletti: "Es extraño que el FMI no haya aceptado el planteo de la Argentina" |

Twitter @RobertoFeletti

El ex diputado nacional, Roberto Feletti, subrayó la necesidad de fomentar una sólida alianza con Brasil para ampliar el mercado interno y enfrentar la crisis global. "En el plano interno, debemos utilizar nuestra ventaja en energía para una reindustrialización inclusiva", expresó. Asimismo, proyectó las posibilidades de inversiones que puede haber en el país en un corto plazo. "No se ve un flujo de inversiones que pueda revertir la balanza de pagos en el marco del RIGI", sostuvo en Modo Fontevecchia, por Net TV, Radio Perfil (AM 1190) y Radio Amadeus (FM 91.1).

Roberto Feletti fue secretario de Comercio en 2021, secretario de Economía del Partido de la Matanza, entre el 2015 y el 2019, previamente había sido diputado nacional en el 2011, secretario de Política Económica y Planificación de Desarrollo en el año 2009 y presidente del Banco Ciudad, entre el año 2000 y 2003.

El pasado lunes, cuando se cumplieron 50 años de la muerte de Juan Domingo Perón, publicaste un artículo titulado «Volver a Perón por su audacia y sus banderas». ¿En términos económicos, cuál sería la audacia y las banderas de un Perón en la tercera década del Siglo XXI?

Esto no les gusta a los autoritarios

El ejercicio del periodismo profesional y crítico es un pilar fundamental de la democracia. Por eso molesta a quienes creen ser los dueños de la verdad.

El artículo aborda, en términos económicos, el vínculo del peronismo con distintos momentos globales, destacando la necesidad de una fuerte alianza con Brasil. Hoy, en un mundo en guerra y crisis, Argentina no puede estar sola. Necesitamos un mercado interno ampliado, como el que logramos en los primeros 15 años de este siglo, y Brasil debe ser un socio clave en nuestra organización económica. Es fundamental identificar las políticas de neutralidad de Perón para ganar autonomía en este escenario.

Primero, debemos definir una alianza regional sólida, especialmente con Brasil, para expandir nuestras exportaciones industriales. En el plano diplomático y económico, necesitamos discutir esta crisis de hegemonía actual. Internamente, tenemos un vector de competitividad en los hidrocarburos, como el gas y el petróleo, que debemos utilizar para expandir nuestra industria de manera competitiva.

El peronismo en general, inclusive con Menem, salvo después cuando se expandió el desempleo, hubo como un veto a sacar competitividad del salario. Es decir, Argentina no ha podido ser competitiva con salarios bajos. Recuperar que Argentina no sea competitiva con salarios bajos implica otros vectores de competitividad, y hoy se nos brinda la energía en este mundo con fuerza, eso hay que aprovecharlo

En resumen, en el plano externo, necesitamos una alianza fuerte con Brasil para enfrentar la crisis global, y en el plano interno, debemos utilizar nuestra ventaja en energía para una reindustrialización inclusiva. Eso sería audacia en este momento.

¿Cómo ves los anuncios del ministro de Economía respecto del precio que llegará el dólar y la inflación a fin de año, es decir, cómo empezaría el presupuesto de 2025?

Todavía no hemos terminado de analizar todo, pero no vemos variables que aseguren un cierre exitoso en términos de flujo de divisas para equilibrar el sector externo. En el segundo trimestre, cuando la cosecha debería mejorar las reservas del Banco Central, hemos visto un estancamiento.

Esto genera una debilidad cambiaria que normalmente no se supera en el segundo semestre, a menos que haya un evento extraordinario, como una mejora en el balance de divisas de la energía o apoyo del FMI.

No vemos cómo el Gobierno resolverá el problema externo causado por la erosión de la competitividad del tipo de cambio después de una fuerte devaluación. No se vislumbra un flujo de divisas suficiente para corregir los fallos de política económica del primer semestre, a menos que ocurra algo excepcional en la cuenta capital, como una ola de inversiones que no es previsible.

Creo que, con el RIGI, esa es la apuesta del Gobierno, ¿o no?

Pero no es clara. Hemos hablado sobre el impacto del RIGI en la desestructuración de las posibilidades económicas, especialmente en el sector hidrocarburífero y los recursos extractivos de Argentina. No se ve un flujo de inversiones que pueda revertir la balanza de pagos en el marco del RIGI.

En la época de Menem, con una fuerte recesión y un escenario externo débil, el proceso privatizador atrajo un flujo de inversiones que permitió la expansión, pero hoy no vemos eso en el sector privado. Puede que me equivoque, pero es difícil evaluar un proceso de inversión cuando existen diferentes tipos de cambio con brechas significativas. Un inversor puede ingresar dólares al mercado oficial, pero si luego quiere retirarlos, tiene que ir al contado con liquidación, lo cual es poco claro.

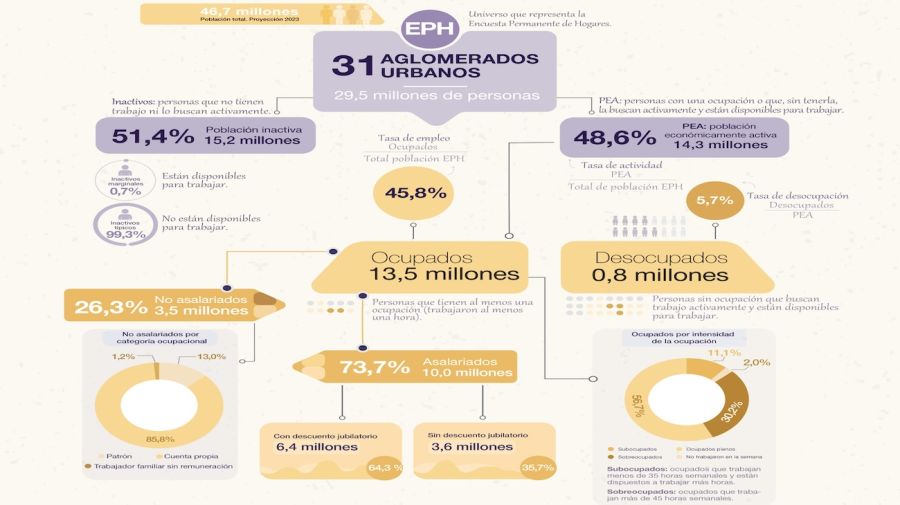

Tasa de desempleo del Indec.

Alejandro Gomel(AG): Ante este panorama de escasez de dólares y de una fuerte recesión, ¿hacia dónde desemboca este proceso?

Veo una situación muy complicada, muy difícil en términos de caída de la economía real, de hecho están pronosticando 3,5% en la caída del PIB, y veo un escenario de mucha tensión en este contexto. Si no hay un cambio de rumbo de la política económica, no veo cuales van a ser los conductores de crecimiento futuro y cómo se resolverán situaciones que empiezan a golpear, y ya no es solo la inflación, sino el desempleo.

Además, veo un segundo semestre realmente complicado de afirmarse ese rumbo. Es que no está funcionando el ancla cambiaria, la estabilización por vía de un tipo de cambio regulado no le está funcionando, y el ancla fiscal, que era el lugar que más esfuerzo hacía, está siendo proactiva a una mayor caída del nivel de actividad. No es el mejor de los mundos para el Gobierno.

La excesiva apuesta del Gobierno a las expectativas

Elizabeth Peger(EP): El Gobierno presentó, llamativamente, un avance del presupuesto 2025, ratificando las políticas actuales sin metas claras para el próximo año, excepto cuatro ejes generales. No hay previsiones concretas para 2025 y las proyecciones para lo que resta de este año tampoco indican cambios significativos en el esquema actual. La inflación se mantendría en niveles similares a los de mayo, con el dólar ajustándose en un 2% y sin eliminarse el impuesto PAIS antes de fin de año. Ante esta falta de señales claras. ¿Qué pueden ver los inversores como datos que los lleve a anticipar alguna decisión de inversión relevante que pueda cambiar algo de cara al año que viene, ya no en este?

El Gobierno ha presentado un pronóstico para el cierre del año que no es alentador, reafirmando un rumbo que no es bueno. Más allá de que funcionara el RIGI, cualquier inversor, considerando la situación actual, esperará ver los resultados de las elecciones de medio término antes de tomar decisiones importantes.

El Gobierno apuesta, excesivamente, a las expectativas. Durante la conferencia de prensa del viernes pasado, el equipo económico ratificó que no eliminarán el impuesto PAIS y que mantendrán políticas actuales, intentando generar una expectativa favorable. Sin embargo, esta estrategia de expectativas no aborda problemas concretos, teniendo en cuenta la dura respuesta de los agentes económicos.

La inflación, especialmente en alimentos, está contenida en parte gracias a la postergación de aumentos tarifarios, lo que a su vez incrementa los subsidios y tensiona el anclaje fiscal. La propia política del Gobierno enfrenta límites severos y no se resolverá solo con expectativas favorables.

EP: Además, porque todo el mercado interpretó de muy mala forma el intento de generar expectativas favorables. ¿No?

Sí, el mercado interpretó de manera muy negativa el intento del Gobierno de ofrecer expectativas favorables. Esto se debe a que, sin dólares, el único horizonte parece ser la recesión, similar a la situación de los años 90 y 91. Pero en ese entonces, la llegada de dólares por las privatizaciones permitió la estabilidad cambiaria y la expansión económica.

En la actualidad, el Gobierno intenta desmonetizar la economía cambiando instrumentos de corto plazo del Banco Central por letras del Tesoro a largo plazo. Sin embargo, esto podría generar más recesión. Cuando se hizo el plan Bonex, el nivel de monetización era mucho más bajo, alrededor del 3.5% del PIB, mientras que hoy está en el 9%, casi tres veces más. Ahí había una economía muy desmonetizada por las hiper, y aquí, si bien hay inflación alta, el Gobierno también expandió los agregados monetarios.

Los anuncios del Gobierno y la comparación con el plan Bonex

El plan Bonex era 3,5% del PBI y este es 3 veces más, y eso que no incluye privados.

Pero tenías muy desmonetizada la economía en ese momento, producto de la hiperinflación. Hoy, si bien hay inflación alta, si vos hicieras el cambio de pases, creo que te da 9%, es fuerte y es todo para el Tesoro. Pero es así, la desmonetización de la economía va a causar más recesión.

EP: Además está todo atado al riesgo que supone el cumplimiento de la meta fiscal del Tesoro…

Por eso, porque una cosa es tener un instrumento del Banco Central a 30 días, que si vos tenés necesidad de liquidez, te das vuelta, se lo das y el Central te provee los precios, y otra cosa es tener una letra de Tesoro a un plazo mayor, pongamos 180 días, que es un préstamo al sector público que vos, si sos banco, tenés que ir al Central y pedirle un préstamo y garantizarlo con esa letra. Es una figura jurídica distinta.

Las dificultades para una liberación cambiaria

Claudio Mardones(CM): Ayer, hubo un avance que presentó el Poder Ejecutivo y que recibió el titular de la Cámara Baja, Martín Menem. Este avance contiene algunas pinceladas respecto al texto final del presupuesto que se presentará el 15 de septiembre. Sin embargo, en una parte del avance, se menciona que el impuesto PAIS termina a fin de año y se hacen previsiones tributarias para el próximo año. Solo se contabiliza enero del próximo año como parte de la recaudación del impuesto PAIS en diciembre. ¿Cree usted que el Gobierno terminará este año con el impuesto PAIS? ¿O este mensaje deja abierta la posibilidad de una prórroga del impuesto PAIS por un año más, o quizás por más tiempo? ¿Cuál es su opinión al respecto?

El Gobierno, por ahora, va a mantener el tipo de cambio administrado, o cepo, lo que implica la continuidad del Impuesto PAIS. No veo la posibilidad de una liberación cambiaria parcial o total en este contexto. El Impuesto PAIS es un proceso de recaudación fiscal basado en el comercio exterior y es el costo de acceder al mercado de cambio regulado. Estimo que el Gobierno seguirá con este mercado regulado al menos hasta mediados de 2025.

Actualmente, el Gobierno no cuenta con un nivel suficiente de reservas en el Banco Central, ya sea que provengan del Fondo, de exportaciones, del sector agropecuario o incluso de préstamos de China. Sin un flujo adecuado de divisas, acumular reservas para permitir una liberación cambiaria es inviable.

Hoy en día, el tipo de cambio de dolarización del M3 flota en los 2500 o 2600 pesos, mientras que el oficial está en 1000 y el contado con liquidación en 1400 pesos. Sin un aumento significativo en las reservas, gestionar esta situación es muy complicado. Por lo tanto, el Impuesto PAIS continuará porque el Gobierno no puede liberar el mercado cambiario en el próximo año.