Para Martín Guzmán, "el eje de las medidas anunciadas por el Gobierno apunta nuevamente a la dolarización"

El exministro de Economía analizó los anuncios realizados por Caputo y Milei desde Estados Unidos, señalando se apunta a una dolarización bajo una "muy confundida visión" de que el valor del tipo de cambio real se determina "solo por factores monetarios".

Ese cuadro, que ya genera dudas entre los especialistas, fue analizado por el exministro de Economía, Martín Guzmán, cuya conclusión cree ver que la gestión libertaria está retomando la posibilidad de dolarización, una iniciativa que Milei repitió en incansables ocasiones mientras estaba en campaña, incluso en sus primeros días como mandatario electo, y que paulatinamente fue perdiendo lugar, al menos en las declaraciones públicas.

Según Guzmán, un documento de mayo 2023 de la ya cerrada consultora Anker, del mismo Luis Caputo, y el actual presidente del BCRA Santiago Bausili, había hecho los siguientes planteos en cuanto al régimen cambiario:

Esto no les gusta a los autoritarios

El ejercicio del periodismo profesional y crítico es un pilar fundamental de la democracia. Por eso molesta a quienes creen ser los dueños de la verdad.

La dolarización no es un régimen cambiario deseable en términos absolutos para Argentina, pero en las circunstancias políticas del país lo consideraban como la mejor alternativa.

La alternativa de un régimen cambiario de libre flotación con metas de inflación era considerada inferior a la dolarización.

La alternativa de un régimen cambiario con regulaciones macro-prudenciales para evitar la excesiva volatilidad del tipo de cambio real que ocasionan los movimientos de capitales de corto plazo entre el país y el resto del mundo, en un ambiente económico caracterizado por “contratos incompletos” sujetos a riesgo cambiario, no fue discutida.

Para dolarizar, se planteaba entonces la necesidad de convertir la base monetaria y los pasivos remunerados en pesos del BCRA (en ese momento, Leliq más Pases) a dólares a un tipo de cambio “libre”. Claro que el monto necesario para tal conversión ascendía en ese momento se estimaba en USD40.800 millones.

Para dolarizar, era necesario antes ordenar las cuentas fiscales, Guzmán enfatiza en realidad un paso necesario para la implementación de cualquier programa que contribuya a estabilizar la economía, y los dólares necesarios para dolarizar podían surgir de nuevo financiamiento externo de mercado, la posible venta de acciones del Fondo de Garantía de Sustentabilidad de la ANSES y de un préstamo del FMI.

El inicio del camino hacia la dolarización desde el 10 de diciembre de 2023

En los primeros seis meses del gobierno, se realizó un fuerte ajuste fiscal, acabando con la emisión monetaria para financiar al déficit fiscal, una licuación de los pasivos del BCRA en un contexto de fuerte reducción de la tasa de interés de referencia del BCRA, y una reconversión de hecho de parte del pasivo remunerado en pesos del BCRA en un pasivo remunerado denominado en USD (el BOPREAL). El Gobierno no logró conseguir nuevo financiamiento externo de mercado ni vender las acciones de la ANSES, luego de que el Congreso Nacional rechazara el proyecto de ley Ómnibus que le hubiese propiciado condiciones más “favorables” al Gobierno (pero desfavorables para el país) para concretar esas operaciones.

El último Informe Mensual de Julio de SURAMERICANA VISIÓN computa que de acuerdo con el criterio señalado por Caputo y Bausili, la cantidad de dólares necesarios para convertir los pasivos remunerados en pesos del BCRA equivale hoy a USD28.134 millones.

La instrumentación de pasos hacia la dolarización

El pasado viernes 28 de junio se anunció que Caputo y el presidente del BCRA Bausili darían una conferencia de prensa conjunta. Ese anuncio de Economía un viernes a esa hora generó mucha expectativa. El anuncio procedía a semanas de incertidumbre acerca del régimen cambiario futuro. Una secuencia de hechos había aumentado esa incertidumbre.

Primero, el día 13 de mayo, el BCRA decidió bajar la tasa de interés nominal anual de referencia 10 puntos porcentuales, tan solo 11 días después de haberla reducido en una magnitud similar, y así acumulando una baja de tasas de 40 puntos porcentuales en un mes. El sendero de reducción de tasas era necesario para atacar la inflación, ya que contrariamente a lo que pasa en todo el mundo, en Argentina en el momento de la historia bajo análisis la suba de tasas del BCRA crea más liquidez en lugar de reducirla. Pero esas dos reducciones de tasas tan cercanas en el tiempo, con el banco central enfrentando dificultades para acumular reservas, no fueron bien tomadas por el mercado y la brecha cambiaria aumentó.

La suba de la brecha cambiaria aceleró la discusión sobre las definiciones del régimen cambiario. En ese contexto, el FMI publicó el “Staff Report” (el día lunes 17 de junio), en el que dejó en claro su posición: traducido, lo que ese reporte realmente sugería era una salida relativamente rápida del cepo cambiario hacia un régimen de libre flotación cambiaria, lo que a su vez implicaría redefinir la política de tasa de interés del BCRA. Un esquema similar al que se adoptó durante el gobierno de Macri, cuando Federico Sturzenegger era presidente del BCRA. El Staff del FMI se mostró del lado de Sturzenegger y enfrente de Milei y Caputo. El Ministerio de Economía rápidamente marcó su desacuerdo con tal posición. El presidente Milei también mostró su enojo con el FMI, cargando las tintas sobre el director del departamento para el Hemisferio Occidental, Rodrigo Valdés.

La incertidumbre aumentó. No quedaba claro cuál rumbo finalmente se seguiría en el frente cambiario. La prensa nacional describió esta situación como una interna entre Caputo y Sturzenegger. Cuando todos los ojos aquel viernes por la tarde estaban puestos en qué se anunciaría sobre el régimen cambiario, el ministro de Economía y el presidente del BCRA anunciaron una medida que corría sobre otro eje: sin decirlo, el de seguir preparando el terreno para la dolarización.

Lo que se anunció es que el BCRA dejaría de pagar los intereses sobre su deuda y que sería la Tesorería de la Nación quien se haría cargo de ellos. Esos intereses ya no se pagarían con emisión monetaria, sino que se pagarían con recursos del fisco, que quedaba forzado a un mayor ajuste fiscal. La respuesta del mercado nuevamente fue negativa, y las brechas cambiarias continuaron aumentando.

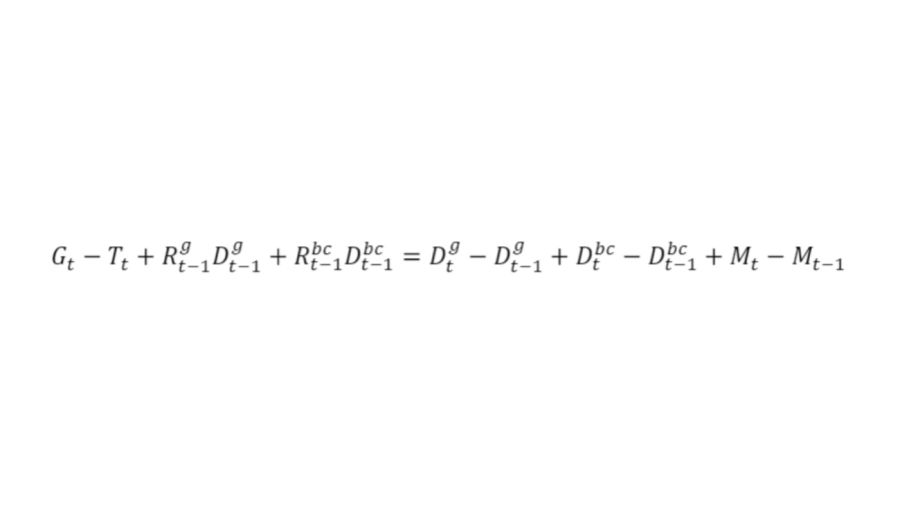

Formalmente, la restricción presupuestaria del sector público consolidado (gobierno más banco central) se define como:

Allí el lado izquierdo de la restricción muestra el resultado del sector público consolidado (o resultado cuasi-fiscal), el lado derecho muestra su financiamiento, G es el gasto primario del gobierno, T son los ingresos fiscales, R denota la tasa de interés sobre la deuda, D denota deuda, M refiere al dinero que emite el banco central para financiar al sector público consolidado, el subíndice t refiere al período de tiempo, y los supra-índices g y bc denotan que la deuda es del gobierno o del banco central, respectivamente. El hecho de que pase a engrosar no modifica esencialmente la restricción de presupuesto del sector público consolidado (exceptuando el hecho de que la tasa de interés de la deuda del gobierno tiende a ser algo más alta que la del banco central en Argentina), pero que pase a ser cero implica que, si no aumenta el financiamiento vía deuda, el resultado primario del gobierno tenga que mejorar – o sea, más ajuste, lo que obviamente es recesivo, pero también deflacionario.

"Lo que este anuncio implica es una disminución más rápida de la cantidad de dólares necesarios para dolarizar, ya que se reduce la tasa de variación de la base monetaria y la deuda del BCRA pasa, desde la perspectiva del propio BCRA, a capitalizarse a tasa cero, lo que acelera la licuación de su pasivo. Por ello, la vemos como otro paso hacia la dolarización", indicó Guzmán.

Intervención en el mercado CCL para esterilizar emisión

Este sábado 13 de julio, el presidente Milei, luego complementado por su ministro de Economía, anunciaron que la emisión monetaria que el BCRA realiza para comprar reservas será esterilizada completamente vía intervenciones de compra de divisas en el mercado CCL.

La medida despertó obviamente el interés de la sociedad argentina y de los participantes de mercado sobre el análisis de sus consecuencias.

Guzmán entonces separa el análisis en dos bloques: el estructural y el coyuntural.

En cuanto a lo estructural: el valor del tipo de cambio real en el mediano plazo queda determinado por la productividad de la economía argentina con respecto al valor real del país con respecto a cuya moneda computemos el tipo de cambio. Al fin y al cabo, lo que siempre termina mandando en el frente cambiario, tarde o temprano, es la economía real en relación con las cargas financieras externas. La política anunciada, en la medida en que no afecte a la productividad de la economía ni al stock de deuda externa, no debería tener impactos estructurales, de mediano plazo, en el tipo de cambio real (aunque los motivos por los que se toma la medida sí tienen impactos estructurales de mediano plazo).

En cuanto a lo coyuntural: la intervención en el CCL implica, ceteris paribus, una mayor oferta de divisas. Al mismo tiempo, implica una menor acumulación de reservas del BCRA – por ejemplo, para simplificar, si el BCRA compra un dólar a un tipo de cambio de $1000 por USD, y el tipo de cambio CCL al que vende es de $1500 por USD, el BCRA termina acumulando reservas en un monto de 1/3 de dólar, mientras que antes acumulaba un dólar. La pregunta que los participantes de la economía formularemos, clave para la determinación de expectativas que definen oferta y demanda en el tiempo, es si el BCRA está comprando dólares caros o baratos cuando interviene en el CCL, lo que depende del valor al que convergería el tipo de cambio real en un escenario sin intervenciones. Si el BCRA compra caro, terminará provocando mayor inestabilidad cambiaria en el tiempo; en caso contrario, habrá amenguado la volatilidad. La pregunta que usted lector puede hacerse es: al tipo de cambio CCL, ¿Argentina hoy está barata o cara?

Por lo pronto, cuanto más alta sea la brecha cambiaria, producto de la regla de compras en el CCL anunciada, mayor es la acumulación de reservas del BCRA cuando compra divisas en el MULC, lo que actúa como un mecanismo que contiene la inestabilidad asociada a situaciones en las que la brecha cambiaria sube.

En cuanto a las cotizaciones de los bonos denominados en moneda extranjera, deberían sufrir el impacto de las expectativas de una menor acumulación de reservas internacionales que la que habría en ausencia de esta medida, lo que afecta negativamente principalmente a los bonos con madurez más corta.

Nuestra lectura es que el eje de la medida es nuevamente la dolarización, bajo la muy confundida visión de que el valor del tipo de cambio real lo determinan solamente factores monetarios. La medida implica una variación aún menor de la base monetaria, y por lo tanto una convergencia más rápida a un valor necesario de dólares para dolarizar que le resulte factible al Gobierno.

Lo que viene

"Hacia adelante, consideramos que el plan del gobierno será aguantar con el régimen cambiario vigente con la expectativa de que, pasada la elección presidencial de noviembre en Estados Unidos, el FMI apruebe un nuevo préstamo al gobierno argentino, con nuevo financiamiento. El escenario que más facilitaría tal situación es un triunfo de Donald Trump, por razones de política interna de Estados Unidos y de política exterior que no discutiremos en esta nota", precisa Guzmán.

El Gobierno buscaría usar esos dólares para dolarizar con apoyo geo-político, aún si esa opción no resulta ser la preferida por el Staff del FMI.

Para obtener financiamiento adicional del FMI, el Gobierno necesita la aprobación del Congreso Nacional, de acuerdo a lo establecido por la “Ley de Fortalecimiento de la Sostenibilidad de la Deuda Pública”. Para completar el proceso de dolarización de facto hay un conjunto de cuestiones operativas que necesitarían ser abordadas, que no son objeto de esta nota.

Curiosamente, una cuestión que aún no se ha discutido públicamente es qué posición tienen los dos candidatos nominados por el actual gobierno a la posición de ministros de la Corte Suprema de Justicia de la Nación sobre la constitucionalidad de la dolarización. Seguramente sea una cuestión de debate cuando se traten los pliegos para su designación en el Senado de la Nación, concluye el análisis del exministro de Economía, que estos días fue noticia cuando el Fondo Monetario Internacional (FMI) admitió que "revisará los sobrecargos" que cobra a los países endeudados, un reclamo que inició justamente Guzmán durante su gestión en el Palacio de Hacienda.