Estamos experimentando en este año que termina un fenómeno que no sucedía desde 2017: la recuperación fuerte de la industria de los créditos no bancarios, creciendo fuertemente en términos reales, sobre todo en el segmento del crédito al consumo. En este caso las fintech pudimos tener un contexto que fue el más propicio para que podamos ofrecer nuestra propuesta de valor, con un modelo de negocios basado en tecnología altamente flexible, que permite a las compañías escalar y tener resultados aún mejores que la media del mercado.

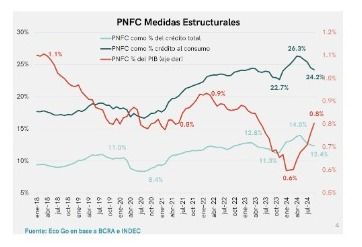

Como se observa en el gráfico 1, los Proveedores No Financieros de Crédito (PNFC) registraron un aumento vertiginoso del 154% en términos de crédito, luego de un fuerte descenso durante el 2023.

Cayó 7% la cantidad de créditos otorgados en lo que va del 2024

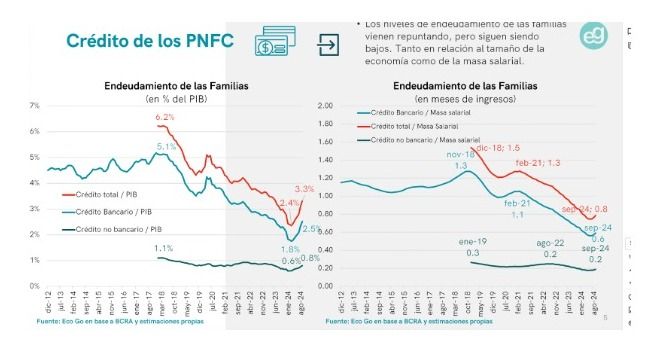

En un contexto donde las familias tienen un endeudamiento muy bajo respecto a su ingreso disponible (fig. 2), la desaceleración de la inflación genera que bajen las tasas de interés y mejore el ingreso real de las personas. En este sentido, con familias muy desendeudadas y un ingreso disponible creciente en términos reales, creemos que el consumo puede traccionar una mayor demanda de crédito.

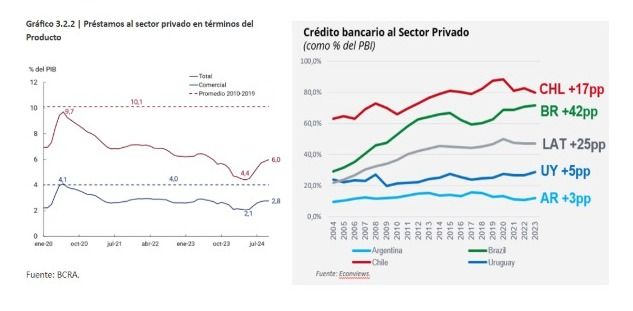

En forma simultánea, se da otro fenómeno: el mercado del crédito tiene un gran potencial en nuestro país, donde todavía contamos con bajos niveles de participación del crédito sobre PIB en relación a otros países de la región (fig. 3). En la medida que la estabilidad se sostenga en el tiempo y vaya acompañada de crecimiento sostenido y reglas de juego claras para el sector, el potencial de crecimiento de la industria es muy grande. Las empresas fintech que sepan aprovechar la tecnología para llegar a los usuarios con más y mejores productos y servicios y una propuesta de valor diferencial, podrían captar gran parte de ese crecimiento.

El renacimiento del crédito en Argentina: una oportunidad que no podemos desaprovechar

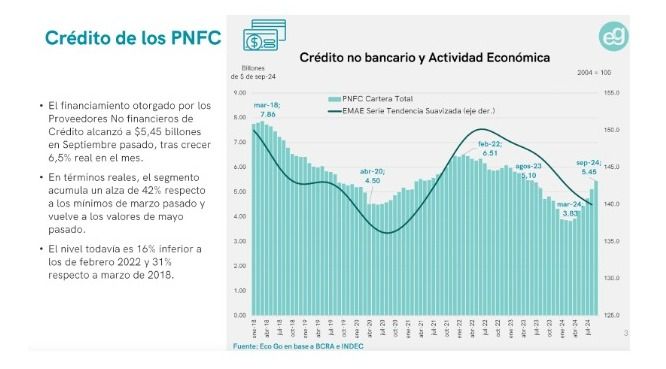

Las expectativas son muy positivas. Más allá del alto crecimiento del crédito del último tiempo, los niveles actuales siguen siendo bajos incluso a niveles históricos, por lo que creemos que la demanda de crédito seguirá aumentando (fig. 4).

Finalmente, un escenario de estabilidad debería traducirse en menor inflación, menores tasas de interés y mayor actividad. En ese contexto, vemos que tanto las PNFC como los individuos tendrán más incentivos a dar y tomar crédito, con menores tasas y a mayores plazos. Por último, creemos que en una economía que ya muestra signos de recuperación, será el consumo quien empuje y brinde dinamismo al resto de los sectores económicos.

* co-fundador y CEO de la fintech Credicuotas