El Gobierno saldó este jueves 9 de enero el primer pago fuerte de deuda externa en moneda extranjera que tiene por delante este 2025. La decisión ya envió fuertes señales a los mercados que le permitieron seguir consolidando las subas de las últimas fechas de los activos locales, como también la baja del riesgo país. El gobierno ya había anunciado de la mano de Luis Caputo que pagaría la deuda al vencimiento.

En total el monto asciende a US$ 4.341 millones y corresponde a bonos reestructurados en 2020 por el ex ministro de Economía Martín Guzmán. El pago incluye tanto capital como intereses.

"LAS DEUDAS SE PAGAN. VIVA LA LIBERTAD CARAJO", tuiteó el presidente Javier Milei para celebrar el evento.

"Dicen que lo prometido es deuda…en este caso, PAGADA!", había comentado en la misma red social (X) el secretario de Finanzas Pablo Quirno, mensaje que a su vez replicó Milei.

Cierre de mercados: qué pasó con los bonos y acciones este 8 de enero

"De los productores de “no llegan a Semana Santa”, la otra película era “no van a poder afrontar los pagos de deuda”. Pues bien, parece que si se podía. Ancla fiscal, ancla fiscal, y ancla fiscal", comentó el diputado Damián Arabia, otro mensaje compartido por el jefe de Estado.

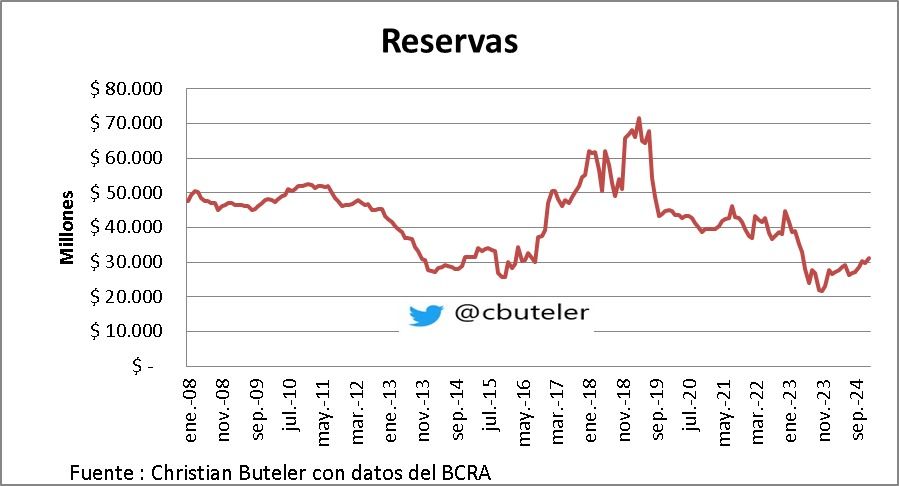

Las reservas y la expectativa del mercado

En las últimas jornadas, el anuncio de un crédito REPO por US$ 1.000 millones que definió un grupo de 5 bancos generó un impacto positivo en el mercado y dejó al riesgo país al borde de perforar un nuevo valor simbólico, lo que lo acerca a tasas más favorables para acceder a financiamiento internacional.

Tal como se indicó, la operación con bancos internacionales fue diseñada como una herramienta para mantener las expectativas de mejora en las condiciones de financiamiento a futuro; al tiempo que ayudará a amortiguar la esperada caída en las reservas internacionales que generarán estos desembolsos previstos para la fecha.

En cuanto a las reservas del BCRA, en la rueda de ayer la entidad compró USD 137 millones lo que le permite acumular un saldo a favor de USD 475 millones en las primeras cinco ruedas financieras de enero.

Sin embargo, ayer el nivel de reservas netas cerró en u$s 31.176 millones y bajaron u$s 1728 millones tras un pago de deuda, dato que registró el analista Christian Buteler en sus redes sociales.

El BCRA viene comprando fuerte divisas pero no logra acumular reservas. Tal como señaló en sus redes en un post anterior el economista Juan Manuel Telechea, las reservas netas del BCRA reflejan sus activos en USD (depósitos en USD, oro, los yuanes del swap, etc), menos los pasivos de corto plazo en dicha moneda (los encajes, el swap, los depósitos en dólares del gobierno, entre otros).

"Esto es relevante porque hay movimientos del BCRA que modifican sus reservas brutas (es decir, sus activos en USD) y otros que modifican a las reservas netas"

Así, Telechea apuntó: "Cuando alguien deposita USD en su cuenta, eso afecta las reservas brutas a través del aumento de los encajes (porque el banco está obligado a depositar o “encajar” una parte en la cuenta del BCRA, lo que hace incrementar sus activos), pero no las netas..En cambio, cuando el BCRA compra dólares en el mercado cambiario, eso lleva a la expansión tanto de las reservas brutas como las netas, porque dicha transacción no conlleva un aumento de sus pasivos".

Frente a esta situación Telechea se pregunta por qué todas las compras de divisas de los últimos meses del BCRA no se tradujeron en un incremento de las reservas netas. "Porque falta mencionar un último componente, que son los pagos de la deuda pública en moneda extranjera. Estos reducen tanto las reservas brutas como las netas". Una situación que sin duda se reflejará ante el pago de más de 4700 millones de dólares que honrará el gobierno este jueves 9 de enero.

El futuro del del riesgo país y a cuánto necesita que llegue el gobierno de Milei

Se espera que el indicador de riesgo país elaborado por el JP Morgan registre una nueva baja durante la semana, al mismo tiempo que es posible que haya un movimiento en los bonos soberanos de corto plazo, que continúan abaratándose, como reflejo de una renovada confianza del mercado en la capacidad del Gobierno para cumplir con sus compromisos a pesar de las reservas netas negativas (que están en alrededor de US$ 6.000 millones).

El índice mantiene la tendencia a la baja, más allá de los vaivenes. Por caso, en la rueda del martes hubo confusión en la medición del JP Morgan y se publicó el dato en 454 pb con una baja de más de 100 puntos. Luego se demostró que por factores de medición el dato era incorrecto y se cambió a 561 pb, que, de todos modos, también mostró una nueva baja y los situó en niveles de 2018.

El anuncio del REPO, la capacidad de pago a bonistas durante enero, los informes internacionales con una mirada positiva sobre activos argentinos, toda una variedad de causas impulsan esta caída. Pero, ¿cuál es la meta que pretende alcanzar el Gobierno? , se pregunta Ignacio Morales, de Wise Capital "Alcanzar los 300 puntos en los próximos meses. Esto le permitirá acceder a financiamiento a nivel internacional con tasas cercanas al 8%", puntualizó el analista de mercaos.

Cuáles son los bonos que vencen este 9 de enero de 2025

Entre los bonos que vencen este jueves figuran:

- los Bonares AL29, AL30, AL35, AL38 y AL41

- los Globales, denominados en euros GE29, GE30, GE35, GE38, GE41 y GE46 y

- bonos en dólares GD29, GD30, GD35, GD38 y GD41.

Los vencimientos de deuda que enfrenta el gobierno

Durante el año, el Gobierno debe enfrentar pagos por US$ 18.500 millones, lo que lo obliga a buscar alternativas de financiamiento.

Ex Director del FMI estimó el plazo para los fondos frescos del nuevo acuerdo

Cerca de US$ 6.000 millones corresponden al programa con el FMI que serían refinanciados en el próximo acuerdo.

¿En qué pueden reinvertir los que cobran capital e intereses de bonos argentinos este 9 de enero?

Analistas mantienen la expectativa de que haya una reinversión de parte de lo cobrando en nuevos bonos. En especial las obligaciones negociables de empresas que están rindiendo muy bajo en relación al soberano, al tiempo que son varios los estrategas que señalan que aún les queda recorrido de ganancia a los bonos soberanos.

De todos modos, hay quienes ven probable que la reinversión se dé más en el tramo largo de la curva, como el GD38 y el GD41, que en cortos, como GD29 y GD30.

Por caso, especialistas de Adcap Grupo Financiero recomiendan invertir en el bono GD35 ante la expectativa de un nuevo acuerdo con el FMI en el primer semestre de 2025.

lr/ff