Todas las cotizaciones del dólar experimentaron un retroceso a lo largo de este jueves y prolongaron la paz cambiaria que comenzó hace algunas jornadas. La brecha entre el tipo de cambio oficial y los paralelos perforó el 30% en dos de los tres segmentos más relevantes y la racha bajista podría extenderse, según especialistas consultados por PERFIL.

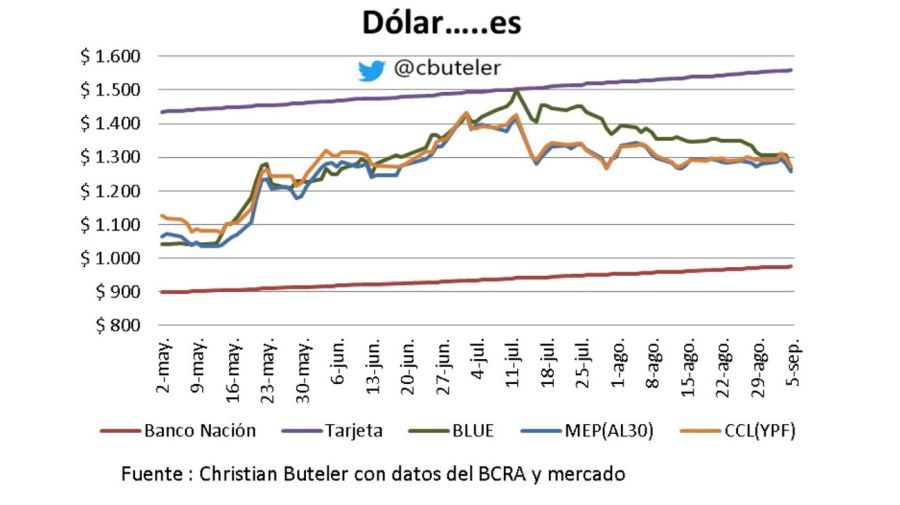

El blue anotó un retroceso de 3,07%, cerró en $1.265, un nivel similar a mediados de junio, y la brecha cambiaria perforó el 30%. En cuanto al MEP, registró una caída de 1,6% hasta los $1.258 con un gap de 29% respectó al oficial y el contado con liquidación (CCL) se contrajo 1,70% a $1.271, manteniendo una diferencia de 31% con el mayorista.

Blanqueo: cuánto más se puede pagar por fondos no declarados

"El dólar financiero va a converger al dólar oficial", prometió el ministro de Economía, Luis Caputo, en las últimas horas. El mandamás de Hacienda aspira a contraer la disparidad entre los distintos dólares "de arriba hacia abajo". En otras palabras, el equipo económico pretende reducir el MEP y el CCL hasta los valores del oficial, que marcha a una velocidad crucero de 2% mensual.

¿El dólar baja por la intervención oficial?

En diálogo con este medio, el analista financiero Christian Buteler planteó que la baja de los financieros se explica, en gran parte, por la intervención del Banco Central de la República Argentina (BCRA), que busca converger el MEP y el CCL al valor del tipo de cambio oficial.

"Cada vez que se corre, el dólar rebota. Estamos lejos de que pueda sostenerse de forma continua. Primero, no es producto de una libre oferta y demanda. Segundo, tampoco hay un BCRA tan fuerte como para poder hacerlo. En este momento, el Central tiene US$ 5.000 millones de reservas netas negativas, su poder de fuego está bastante limitado", juzgó.

En tal sentido, Buteler sostuvo que para corroborar una reducción genuina de las cotizaciones paralelas, "tendrían que sacar al Banco Central del medio" y, en simultáneo, remover las restricciones cambiarias que hoy limitan la operatoria e impiden la salida de dólares.

La autoridad monetaria informó una compra de US$ 92 millones este jueves, luego de dos ruedas con ventas por US 13 millones. El nivel de reservas brutas se ubica en US$ 27.439 millones, lo que se traduce en un incremento diario de US$ 87 millones.

El efecto del blanqueo sobre el dólar

Por su parte, el magíster en finanzas, Franco Tealdi, destacó tres factores que amplían la oferta de moneda extranjera: el blanqueo de capitales y el crecimiento de los depósitos privados en moneda extranjera y su correlato en el alza de los préstamos.

"Es un mercado tan chico y tan encepado que cualquier suma, por menor que sea, impacta en las cotizaciones. Si una pequeña parte de todo ese grueso de dólares blanqueados se va a inversión, como comprar un bono argentino, es probable que haga caer la cotización del dólar. No hace falta que el blanqueo sea un éxito rotundo para tener unos meses de relajación de oferta de divisas", subrayó el experto en mercados.

Del lado de la demanda, Tealdi ponderó la poca circulación de pesos, conocida como "plaza seca" en la jerga financiera y económica, junto con una baja de la inflación. "Por lo tanto, la tasa de interés se acerca al terreno positivo en términos reales. Esto hace que estar en pesos no sea tan inconveniente. Esta calma va a seguir por unas semanas, dependiendo de lo que suceda con el blanqueo y con la inflación. De no mediar ningún cisne negro ni ningún sobresalto extraño, deberíamos tener meses de calma", auguró.

A su turno, el consultor de F2 Soluciones Financieras, Andrés Reschini, puso de relieve que tanto ayer (miércoles) como hoy se notó menor demanda en las cotizaciones financieras. "Puede que esto se de ante la baja en el impuesto PAIS y el dólar importador".

A su vez, señaló Reschini, entra en vigencia el cambio de esquema de pagos de importaciones, al achicarse de 120 a 60 días. "Tampoco se puede descartar el ingreso de dólares por blanqueo sumado a lo anterior", convino Reschini sobre las mieles de la regularización de activos.

Asimismo, el fundador de CEPEC, Leonardo Anzalone, adjudicó la dinámica bajista a tres factores: "Empresas que tengan que vender dólares para pagar salarios y personas que ingresaron al blanqueo y deciden pagar la penalidad para poder disponer de esos dólares muy rápido. En tercer lugar, se ve muy fuerte la intervención del BCRA. Además, el blanqueo le da poder de fuego al poder subir los encajes".

"No parece demasiado sostenible en el largo plazo que el Central pueda seguir interviniendo como lo viene haciendo. En los últimos días, conocimos el dato oficial de cuántas reservas sacrificó para sostener el tipo de cambio y que no se ensanche la brecha: solo en la segunda semana de julio, vendió US$ 326 millones. Y las penalidades del blanqueo en el algún momento van a llegar a su fin", concluyó Anzalone.

MFN / Gi