Con la mira puesta en el desafiante calendario de vencimiento de deuda de los próximos meses, el gobierno de Javier Milei evalúa distintas opciones para hacer frente a los pagos. Sólo entre el tramo final de 2024 y la totalidad de 2025, el oficialismo tendrá que desembolsar más de US$ 22.000 millones y estudia diferentes alternativas de financiar esa carga.

En un contexto de baja acumulación de divisas, el Ministerio de Economía anunció un préstamo del Banco Interamericano de Desarrollo (BID) por US$ 647,5 millones ampliables a US$ 2.195 millones adicionales para lo que resta del año. El objetivo es reforzar las reservas internacionales de cara al panorama

Desde el mercado financiero aseguran que, “tomarse un tiempo para levantar el cepo es adecuado”

Las alternativas del Gobierno para afrontar la deuda

Al mismo tiempo, trascendió que el titular del Palacio de Hacienda, Luis Caputo, estaría negociando un repo (repurchase agreement, en inglés) con el Banco Santander por US$ 1.000 millones. Esta operación consiste en colocar un activo como garantía para recibir los recursos y pactar una fecha de recompra de esos títulos.

"Ya tenemos cerrado el roll over. Con lo cual solo tenemos que garantizar los intereses. Ya tenemos armado las repo para el año que viene por si queremos salir al mercado y no tenemos para refinanciar, tenemos las repo para cubrir. O sea que pagamos como sea", confirmó Milei durante una entrevista con el periodista Alejandro Fantino.

No obstante, hasta que Argentina no regrese al mercado de deuda internacional, se verá obligada a afrontar los compromisos con dólares propios. De darse esa dinámica, complicaría aún más el acopio de reservas en las arcas del Banco Central de la República Argentina (BCRA).

El Gobierno apuesta sus fichas al blanqueo de capitales, la moratoria y Bienes Personales para sobrellevar la baja en la liquidación de divisas. A la vez, busca estimular el ingreso de inversiones mediante la reglamentación del RIGI, aunque a un horizonte de más largo plazo. De hecho, Caputo viajaría a Arabia Saudita en las próximas semanas para seducir a las autoridades del fondo soberano saudí con los beneficios impositivos y aduaneros que ofrece el esquema aprobado dentro de la reforma fiscal.

A propósito del calendario de pagos, el jefe de la cartera económica intentó transmitir calma al asegurar durante un encuentro con representantes de las ALYC que ya tienen los dólares para afrontar los intereses de Globales y Bonares en enero de 2025.

En tal sentido, el secretario de Finanzas de la Nación, Pablo Quirno, anunció la compra y el giro de US$ 1.528 millones al fondo fiduciario del Bank of New York. Según Economía, el monto se obtuvo "con parte de los pesos correspondientes al superávit financiero alcanzado en el primer semestre del año".

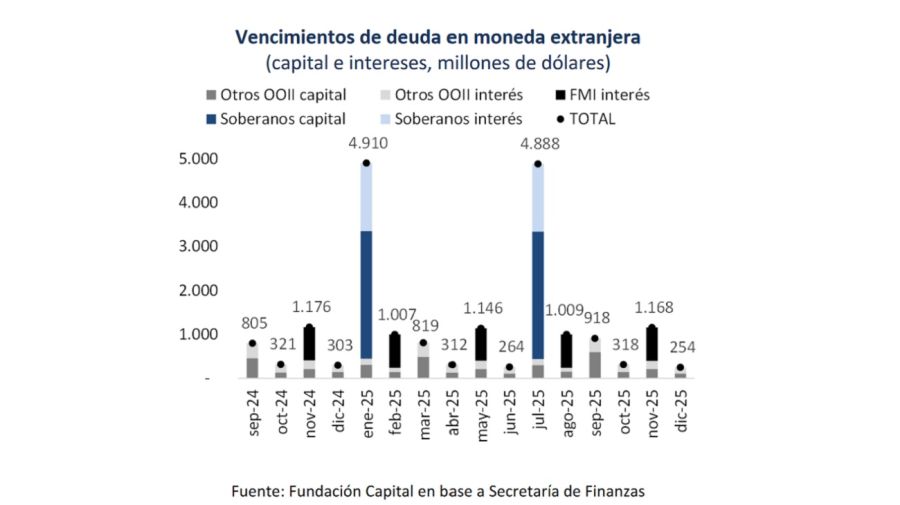

Más allá de las declaraciones oficiales, analistas privados enfatizan en los desafíos que acechan detrás del cronograma de pagos. Un informe de Fundación Capital remarca que "el perfil de vencimientos es exigente y con mercados internacionales virtualmente cerrados será importante buscar fuentes alternativas de dólares".

Si bien el stock de deuda en moneda extranjera no preocupa en el corto plazo (US$ 253.900 millones o 40% del PBI), los vencimientos de capital e intereses "se perciben importantes en un marco de escasez de divisas y mercados internacionales virtualmente cerrados".

"En efecto, las reservas netas se ubican actualmente en terreno negativo: -US$ 5.200 millones, con dificultades de acumular divisas hacia delante. En este punto, debe recordarse que la existencia del dólar blend dificulta que se puedan acumular unos US$ 1.400 millones mensuales (considerando las exportaciones de julio)", sumó el reporte.

Siguiendo esa línea argumental, la consultora fundada por el economista y ex titular del Banco Central, Martín Redrado, advierte que "habida cuenta una posición neta de reservas internacionales negativas, la exigencia fiscal termina siendo mayor, ya que se necesitan los dólares para afrontar los vencimientos de la deuda pública en moneda extranjera, tarea difícil (aunque posible) en tanto el presente riesgo país de 1500 puntos básicos nos aleje del financiamiento voluntario requerido".

El riesgo país, que había llegado a la zona de 1.100 p.b en abril y ahora ronda los 1.500, cristaliza las dudas de los tenedores de bono en torno a la capacidad de pago de la Argentina. Existe un consenso entre economistas que el indicador debería perforar, al menos, los 700 puntos para que el país pueda regresar a los mercados internacionales de deuda.

Deuda: el desafiante cronograma de vencimientos

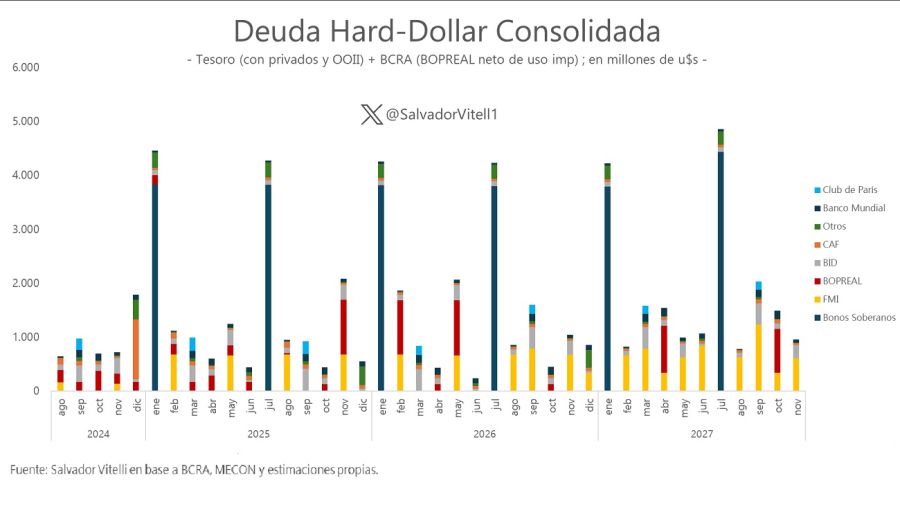

El economista jefe de Romano Group, Salvador Vitelli, esbozó un meticuloso calendario de deuda de cara a los próximos cuatro años:

- 2024: US$ 4.600 millones.

- 2025: US$ 18.000 millones (los meses más demandantes son enero y julio con el pago de bonos soberanos).

- 2026: US$ 18.700 millones.

- 2027: US$ 20.300 millones.

Por concepto hasta noviembre de 2027:

- Banco Mundial: US$ 3.300 millones.

- BID: US$ 6.700 millones.

- Bonos soberanos: US$ 23.500 millones.

- BOPREAL: US$ 7.400 millones.

- CAF: US$ 3.400 millones.

- Club de París: US$ 1.300 millones.

- FMI: US$ 12.700 millones.

- Otros: US$ 3.400 millones.

"La principal preocupación está puesta en los bonos soberanos. En deuda de privados 3.800 millones de privados en enero y algo similar en julio. Eso significa que van a necesitar entre US$ 8.000 y US$ 8.500 millones para 2025. El resto son organismos multilaterales de crédito", comentó Vitelli a PERFIL.

Bajo su perspectiva, el equipo económico debe hacer foco en "el rolleo de deuda a través de los organismos multilaterales para despejar vencimientos y un nuevo acuerdo con el FMI; si bien en 2025 no es tan abultado el perfil, sin dudas que alejaría cualquier temor de default".

Por otra parte, el analista económico deslizó que el Gobierno podría honrar los compromisos con pago en efectivo vía repo "ya que es difícil acceder al mercado de créditos con este riesgo país". A la vez, destacó que "es difícil pensar en un riesgo país más bajo sin salir del cepo" debido a que es una "condición necesaria -pero no suficiente- para que se reduzca" el indicador.

A su turno, el director del Instituto de Trabajo y Economía (ITE), Juan Manuel Telechea, sostuvo que "el panorama actual luce bastante complicado" en parte porque "hoy las reservas internacionales siguen siendo negativas" y "todo indica que de acá a fin de año eso se va a profundizar por la cuestión estacional de la liquidación de los dólares de la cosecha".

"A partir de enero, hay pagos importantes de los bonos de la deuda privada. ¿Si alcanzan o no? El Gobierno dice que si pero la cuenta parece difícil. Obviamente que siempre pueden aparecer otras fuentes o algún tipo de acuerdo con el Fondo Monetario Internacional. Si no sacan el cepo cambiario, es muy difícil que puedan conseguir financiamiento privado", juzgó.

MFN / LM