El dato de inflación de 4,2% en agosto informado por el INDEC sorprendió debido a que se ubicó por encima de las proyecciones del gobierno y los analistas privados, ya que implica un repunte con respecto al índice del mes anterior (4,0%).

En ese sentido, el promedio del Relevamiento de Expectativas de Mercado (REM) estimaba que el índice de precios al consumidor sería de 3,9%.

Para poner paños fríos, desde el Ministerio de Economía realizaron un análisis “más allá de la volatilidad de corto plazo”.

El INDEC cambiará la forma de medir la inflación: desde cuándo se implementará

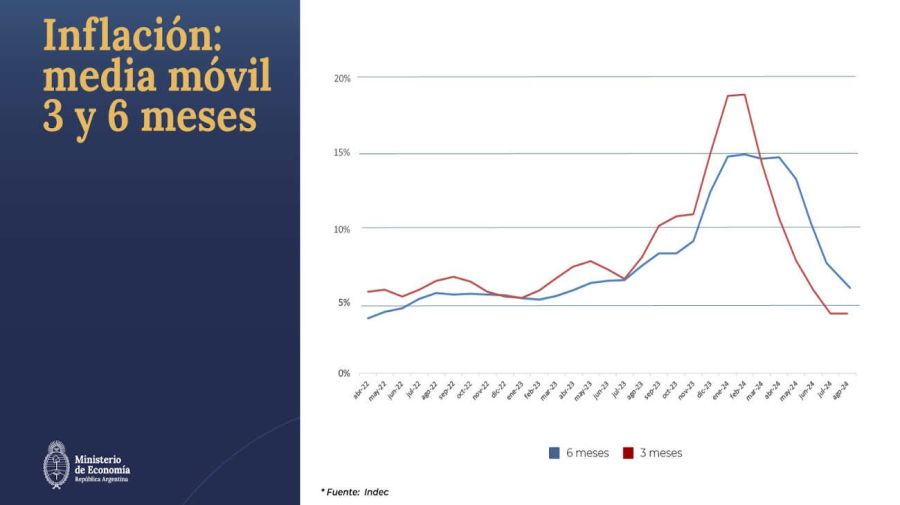

El equipo económico hizo foco en la "continuidad en el proceso de desinflación, con la media móvil de 3 meses de la variación del IPC Nacional ubicándose, junto a la del mes anterior, en el menor nivel desde febrero de 2022, y la de 6 meses resultando la más baja desde marzo de 2023”.

Inflación núcleo

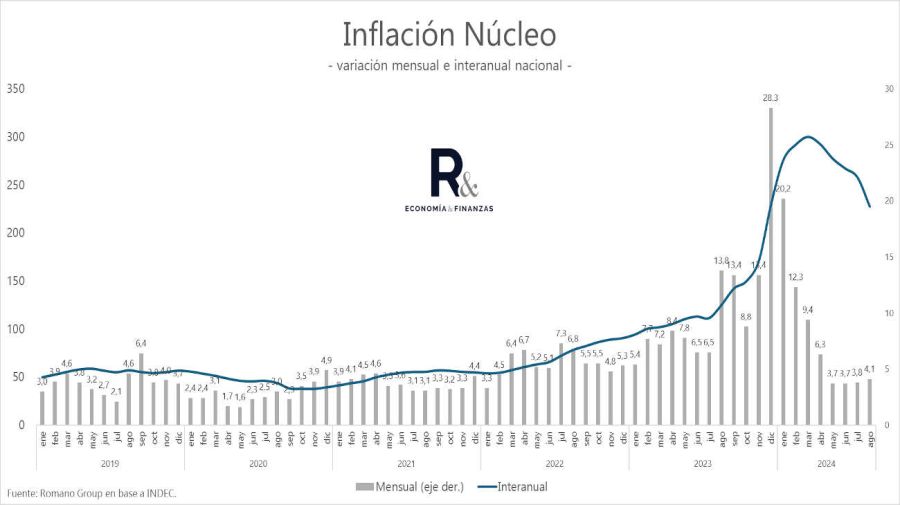

Un dato que llamó la atención en agosto, es el incremento de 4,1% de la inflación núcleo, que mide el aumento de precios de bienes y servicios excluyendo los estacionales y regulados por el gobierno, como los servicios públicos.

Este dato es relevante porque es utilizado como tendencia de la evolución inflacionaria. En ese sentido, era el dato que más destacaba el Gobierno en meses anteriores, cuando se ubicaba muy por debajo del índice general.

Para Leo Anzalone, director del CEPEC, “aunque se aplicaron políticas para reducir costos de importación (impuesto país) y aliviar presiones sobre tipo de cambio (intervención), la inflación núcleo, que excluye componentes volátiles como alimentos y energía, mostró un aumento. Esto refleja que los precios más rígidos, como los de bienes y servicios, siguen en aumento debido a factores estructurales en la economía, como la inercia inflacionaria y la recomposición de márgenes por parte de empresas”.

Perforar la inflación mensual de 4%: una discusión de corto plazo

Claudio Caprarulo, director de Analytica, consideró que “el dato preocupante es la leve suba de la inflación núcleo a 4,1%, que promediaba 3,7% en los tres meses previos. Mientras los estacionales jugaron muy a favor, a penas +1,5%. ¿Cómo sigue? Difícil muy lejos del centro gravitacional del 4%”.

Con respecto a la tendencia general, Horacio Miguel Arana, economista de la Fundación Internacional Bases, afirmó que “aún no puede perforar el 4% mensual porque quedan precios relativos por ajustar. Este mes hubo un impacto evidente por las correcciones de tarifas de servicios públicos, y aún queda algún tramo más de aumento por ver”.

Arana agregó que “también está la cuestión de la emisión para comprar dólares que fortalezcan las reservas y del Banco Central, más aún si la cosecha es abundante. Aunque es una emisión controlada, es todavía un Banco Central interviniendo y eso en buena medida pega en la inflación núcleo, que dio 4,1%, que es el dato más preocupante”.

Qué se espera para septiembre

Desde la consultora LCG estiman que en el noveno mes de 2024 se computarán los nuevos aumentos de naftas, prepagas, así como subas postergadas de electricidad y gas y en boletos de trenes en el Gran Buenos Aires.

“El Relevamiento de precios de LCG promedia 2,3% de inflación en Alimentos y Bebidas en las últimas cuatro semanas, mostrando una desaceleración solo marginal. A su vez no proyectamos un aporte mayor proveniente de la baja del impuesto PAIS. Concretamente esperamos inflación mensual se ubique todavía más cerca de 4% para septiembre, indicaron.

Leo Anzalone opinó que “más allá de lo que ocurra en la foto mensual, las rigideces van a seguir. La reducción del Impuesto PAIS podría generar una desaceleración en los próximos meses, pero su impacto podría ser temporal si no se acompaña de otras medidas más estructurales. Además debería seguir el reacomodamiento tarifario, lo que suma presiones al alza y con las reservas del BCRA en rojo, todo conspira para que la convergencia al 2% sea un sueño cada vez más lejano”.

El economista Lautaro Moschet sostuvo que desde la Fundación Libertad y Progreso “anticipamos una nueva desaceleración de la inflación, que estimamos se ubicará ligeramente por encima del 3%. Esta reducción se explica principalmente por el impacto de la baja del impuesto PAIIS en los bienes y servicios transables, lo que ayudará a mitigar el efecto de los aumentos en los precios regulados sobre el IPC general”.

LM