La inflación de julio de 4% trajo júbilo en el seno del gobierno de Javier Milei. Pese a que en las usinas oficialistas auguraban un 3,7%, celebraron la estadística y la reaundación del sendero bajista tras la interrumpción de junio. Sin embargo, el equipo económico dejó de ponderar un dato por el que solía vanagloriarse hasta la difusión de los registros anteriores: el Índice de Precios al Consumidor (IPC) núcleo, que creció respecto de la última medición, a contramano del nivel general.

Este índice evalúa la dinámica de los precios sin contabilizar el efecto de los estacionales y los regulados. Luego de mantenerse en 3,7% durante mayo y junio, cerró julio con un leve aumento a 3,8%, achicó la brecha que exhibía en relación con el IPC y frenó la tendencia declinante.

Desde el desembarco de Milei en la Casa Rosada, la administración libertaria hizo hincapié en la importancia de reducir la núcleo o core ya que refleja un mejor panorama de lo que puede ocurrir con la fluctuación inflacionaria a mediano plazo al no contemplar la estacionalidad y las subas de servicios públicos.

A la vez, el presidente anudó la salida del cepo cambiario a un escenario donde la inflación subyacente tienda a 1% y converja con la pauta de devaluación de 2% fijada por el Banco Central de la República Argentina (BCRA). Por el momento, ese contexto parece lejano.

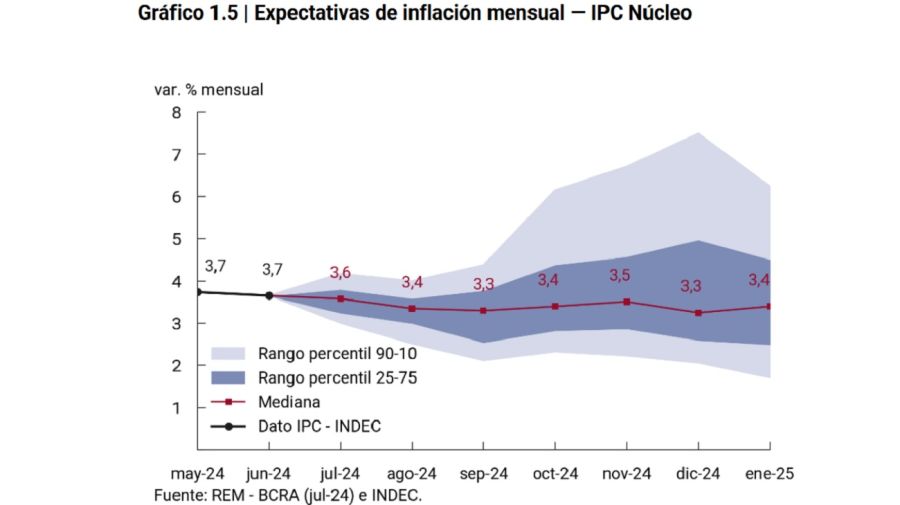

En efecto, el último Relevamiento de Expectativas de Mercado (REM) dado a conocer por el BCRA arrojó que la magnitud bajaría a 3,4% en agosto. Hacia adelante, la encuesta entre consultoras y bancos proyectó 3,3% en septiembre; 3,4% en octubre; 3,5% en noviembre; 3,3% en diciembre; y 3,4% en enero del año que viene. La incapacidad de perforar el 3% dilata las chances de levantar todas las restricciones cambiarias en el corto plazo.

Inflación núcleo: el desafío de romper la inercia

Consultado por PERFIL, el analista financiero Christian Buteler planteó que el Gobierno "esperaba una núcleo en el orden del 3,2%" y juzgó que el número del mes pasado "habla de la dinámica del ajuste de los precios, que le va poniendo un piso a la inflación".

"A eso se tiene que sumar el crawling peg de 2% que hace que no sea tan fácil de bajar, incluso a pesar de la fuerte recesión que estamos viviendo. Gran parte de la desaceleración inflacionaria es producto de esta recesión. En este caso, la núcleo está marcando que, pese a ello, será difícil poder bajar de este rango de 3,5%-4%", consideró.

Y continuó: "Todo dependerá de cómo siga ajustando los precios de las tarifas. Si ajustan 30% la tarifa de transporte, probablemente no lo van a lograr este mes. Si hay aumentos de 50% en las boletas de luz y gas, tampoco lo van a lograr porque en el primer mes tienen el impacto directo de ese aumento y, al siguiente, el traslado de las empresas y comercios a sus productos".

Por su parte, el director asociado de EcoGo, Sebastián Menescaldi, reconoció que se podría quebrar con el piso de 4% pero no sería en agosto debido a los "incrementos de precios en el transporte y toda la suba de gas, electricidad y combustibles".

"Para poder perforarlo, necesitan que todos los precios relativos se ajusten, entre los que está el salario que está atrasado. Con lo cual, va a costar que la inflación ceda de ese nivel si además van recomponiendo esos otros precios como tarifas, transporte público y combustibles", planteó.

¿La inflación puede perforar el 4%?

Vale destacar que el REM de julio también proyectó un sendero errático en materia de reducción de la inflación general: 3,8% en agosto; 3,7% en septiembre; 3,8% en octubre; 4% en noviembre; 3,8% en diciembre; y 3,6% en enero de 2025.

En tal sentido, el economista jefe de Libertad y Progreso, Eugenio Marí, consignó que para que el IPC siga bajando el equipo económico "tiene que mantener contenidos los motores de emisión; ya se eliminó la emisión para financiar el déficit fiscal y por pagos de la deuda remunerada y se agregó el compromiso de que la compra de reservas internacionales no se hará con emisión".

Inflación en off: aseguran que, “los motores que generan inflación se apagaron”

Siguiendo esa línea argumental, pronosticó que la inflación puede caer por debajo del 4% en septiembre por la reducción del impuesto PAIS de 17,5% a 7,5%, una promesa hecha por Milei y ratificada más tarde por el ministro de Economía Luis Caputo.

A juicio del consultor económico, la baja del porcentaje del tributo "afectará directamente a la baja a los precios de los bienes importables e indirectamente a los bienes y servicios que los utilizan como insumos". "Con una núcleo que viene en el rango 3,5%-4%, ya este impacto será suficiente para tener un IPC por debajo del 4%", manifestó.

No obstante, Marí sembró dudas respecto a la tasa de política monetaria fijada por el Banco Central al razonar que se encuentra en un nivel tal que "las entidades financieras vienen desarmando sus posiciones en Letra Fiscal de Liquidez (LEFI) a cambio de pesos y si el flujo de emisión por esta vía supera la recuperación de la demanda de dinero, entonces aparecerá una presión a la depreciación del peso que puede ponerle piso a la inflación".

Por último, el director de la consultora C&T Asesores Económicos, Camilo Tiscornia, opinó que "lo que están haciendo en materia monetaria, fiscal y cambiaria debería ayudar a que la inflación pudiera perforar el 4%" aunque reconoció que es "difícil saber el timing" en el que ocurrirá.

"En la medida que puedan mantener el crawling peg al 2% sumado al ajuste fiscal que evita que el BCRA financie el déficit fiscal más todo el cambio que han hecho con las letras del Tesoro y la no emisión para comprar dólares, va a terminar provocando la baja de la inflación", concluyó Tiscornia.

MFN CP