El Banco Central volvió a vender dólares y se desacelera la acumulación de reservas

Tras cerrar la peor semana en materia de compra de divisas de la era Milei, la autoridad monetaria se desprendió de un millón de dólares en el mercado de cambio. Las razones que explican la merma en la adquisición de moneda extranjera.

El ministro de Economía, Luis Caputo, y el presidente del Banco Central, Santiago Bausili, durante el anuncio del acuerdo con el FMI. |

NA

Luego de haber adquirido US$ 107 millones en las primeras dos ruedas de la semana, el Banco Central de la República Argentina (BCRA)volvió a colocarse del lado vendedor del mostrador al deshacerse de un millón de dólares en el mercado cambiario y evidencia un estancamiento en el objetivo de acumular reservas internacionales.

Si bien el lunes logró hacerse de US$ 59 millones y el martes otros US$ 48 millones, las intervenciones del BCRA en el Mercado Libre Cambiario (MLC) cada vez vienen siendo más magras. De hecho, entre el 27 y el 31 de mayo cerró la peor semana en materia de compra de divisas desde el desembarco de Javier Milei en la Casa Rosada.

El ejercicio del periodismo profesional y crítico es un pilar fundamental de la democracia. Por eso molesta a quienes creen ser los dueños de la verdad.

Caen las compras del Banco Central pese a la cosecha gruesa

Durante el quinto mes del año, la autoridad monetaria compró US$ 2.520 millones, un 25% menos que en abril, pese a que las liquidaciones del sector agroexportador experimentaron una suba mensual de 40%, totalizando US$ 2.900 millones por la cosecha gruesa.

"Las menores compras se deben a la mayor demanda neta de divisas por parte de los importadores, debido a la gradual normalización de los pagos por importaciones. Al pagarse el 25% de cada mes, ya se acumula un mes normal de pagos, que habrían superado los US$ 4.400 millones en el mes, lo que implicaría casi el 90% de las importaciones", explicaron desde Cohen.

Los analistas de la consultora LCG coincidieron al remarcar que el escenario de mayor demanda importadora ante la estabilización del flujo de pagos luego de cumplirse la calendarización aplicada por el oficialismo contrasta con la postura compradora de la entidad bancaria.

Al mismo tiempo, enumeraron como un segundo factor la "eventual menor oferta ante el incentivo marginal a retener la cosecha a la espera de un mejor tipo de cambio y mejores precios internacionales, aprovechando la reducción del costo de apalancamiento en pesos que motivaron las últimas bajas de tasas".

El derrotero de las reservas en la era Milei

Desde mediados de diciembre de 2023, el Central obtuvo más de US$ 17.000 millones en el MLC. No obstante, las reservas crecieron US$ 8.000 millones debido al pago de vencimientos de deuda con el Fondo Monetario Internacional (FMI) y organismos internacionales como el Banco de Desarrollo de América Latina y el Caribe (CAF).

Las tenencias brutas del BCRA ascienden a US$ 29.366 millones. En cambio, el jefe de Research de Romano Group, Salvador Vitelli, calculó que las reservas netas alcanzaron un nivel positivo de US$ 1.350 millones tras el -US$ 11.500 millones que heredó Milei.

"Es de -US$ 950 millones negativas si se resta el BOPREAL a 12 meses vista. Falta además el desembolso del FMI por US$ 800 millones, donde ya hay acuerdo a nivel de staff por la octava revisión. Eso llevaría a las netas a US$ 2.200 millones (sin BOPREAL), niveles no vistos desde abril de 23", indicó Vitelli.

Más allá de la apertura a la demanda importadora en el MLC, la adquisición de divisas también se desaceleró por un menor volumen operado. Fuentes del mercado aseguraron a PERFIL que el martes 4 de junio se registró el nivel más bajo (US$ 172 millones) desde mediados de enero de 2024.

La acumulación de reservas es un pilar fundamental en la hoja de ruta libertaria. En paralelo al saneamiento del balance del Banco Central mediante la licuación de los pasivos remunerados, el acopiamiento del billete verde sirve al propósito oficial de balizar el sendero hacia la competencia de monedas y, eventualmente, a la dolarización de la economía.

En poco menos de un mes, las brechas entre el tipo de cambio oficial y los financieros se duplicó al pasar de un promedio de 20% a posicionarse arriba de 40%. Todavía alejadas de los picos de 150% durante la administración de Alberto Fernández, el crecimiento del spread entre los segmentos limita la capacidad del BCRA de hacerse de divisas.

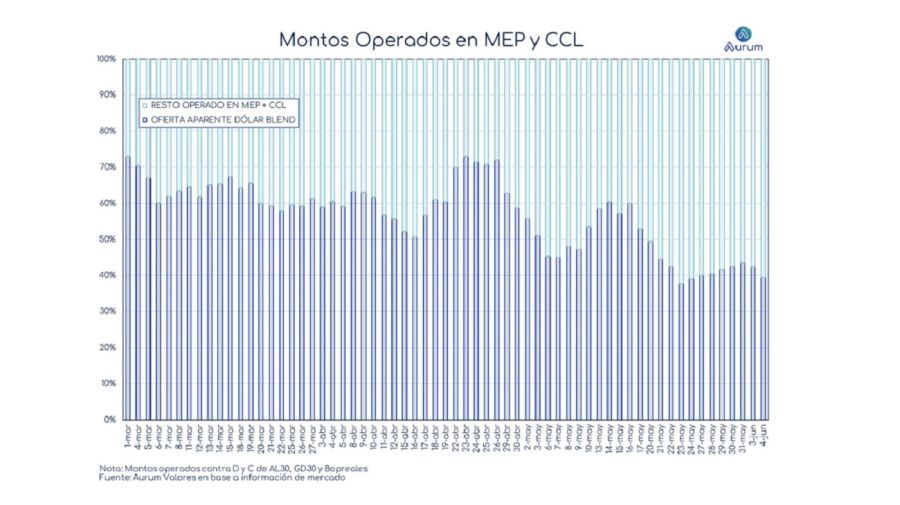

Un informe de Aurum Valores estima que parte de la tendencia alcista del dólar se explica por la caída en el volumen operado en el mercado cambiario y, en consecuencia, en la oferta del dólar blend, mecanismo por el cual los exportadores liquidan un 20% en el CCL y el 80% restante al oficial. Este esquema "no sólo posibilita mejorar el tipo de cambio final que cobra el exportador, sino también de proveer oferta de dólares en los mercados financieros".

En tal sentido, el reporte subraya que "la participación de la oferta aparente de 'dólar blend' pasó de representar entre el 60% y 70% de lo operado a ser del orden del 40%, algo que es reflejo de la caída en el volumen operado en el MAE que viene siendo bastante bajo".

A propósito de las razones que propiciaron el deterioro de las cantidades operadas, los analistas detectaron una "falta de incentivos a liquidar". "Con tasas de interés en pesos cada vez más bajas, el incentivo para mantenerse en dólares con un ritmo de devaluación del 2% mensual es muy fuerte dado que el diferencial de tasa por mantenerse en pesos (prima por riesgo) arroja un rendimiento menor al 1% mensual".

Por último, el análisis de Aurum apunta hacia otro factor que explica la merma liquidadora: "Hay una percepción generalizada respecto a que el tipo de cambio oficial refleja una exagerada apreciación del peso". La dinámica cristaliza una tasa devaluatoria fijada por el Central en 2% con una inflación que viajó a un compás de dos dígitos hasta marzo.