Dólar para arriba, bonos y acciones para abajo: ¿Qué está pasando en el mercado?

El gobierno anunció la fase 2 de la política económica pero se vieron movimientos en las cotizaciones que aportaron más volatilidad que la esperada ¿Qué planes tiene el gobierno y por qué caen bonos y sube el riesgo país?

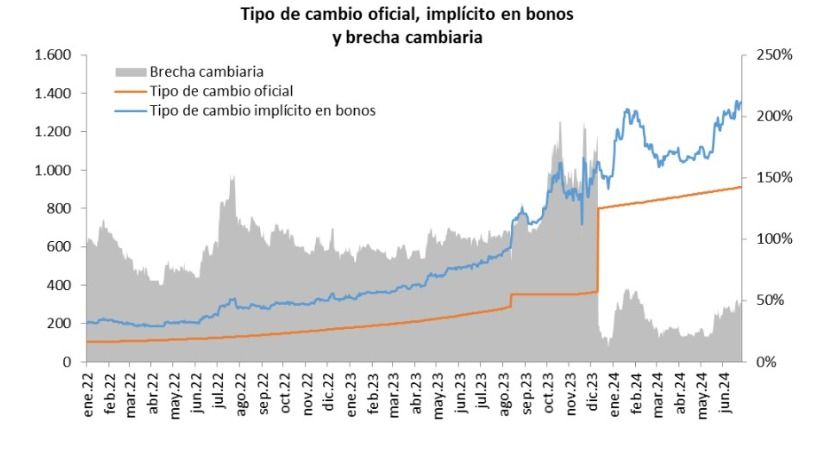

Desde Puente explicaron que "el tipo de cambio implícito en bonos escaló +3,5% hasta $1.400,4 por dólar, mientras que la cotización oficial se ubicó en $913,5 por dólar. En consecuencia, la brecha cambiaria entre ambos alcanzó el 53% al cierre de la jornada, volviendo a máximos niveles de finales de enero".

El ejercicio del periodismo profesional y crítico es un pilar fundamental de la democracia. Por eso molesta a quienes creen ser los dueños de la verdad.

Respecto al Índice de acciones S&P Merval, explicaron que "el panel líder exhibió una tendencia negativa en casi todos los sectores, siendo el Financiero el más afectado con un -2,6%. No obstante, el de Materiales Básicos se diferenció, al presentar un alza de +2,9%", señalaron.

"Por su parte, los bonos soberanos en dólares retrocedieron -2% promedio en la jornada de ayer, acompañando la operatoria de mercados emergentes y el global. En este sentido, los de legislación extranjera anotaron -2,4% en promedio a lo largo de toda la curva, mientras que aquellos bajo ley local marcaron -1,5% promedio, siendo el AE38 el más perjudicado con un -3%".

Fuente: Puente

La explicación que sugieren los analistas con estos datos es que al mercado parece no haberle alcanzado la explicación que tiene hasta ahora del gobierno sobre lo que será la fase 2 de la política económica. Y es que no se explicó demasiado en realidad. Lo que si se sabe es que no hay fecha para la salida del cepo, y esa es una condición imprescindible para que la rueda vuelva a girar.

Se necesita más que la Ley de Bases

Más allá de la aprobación en Diputados de la Ley Bases y el paquete fiscal que redundó en una buena noticia pensando en el mediano plazo ya que mejora las condiciones para la inversión, y también para el corto plazo, considerando que el Tesoro tendrá mayores recursos para cumplir la promesa de equilibrio fiscal, los estrategas de Cohen Aliados Financieros señalan queel mercado observa con mayor preocupación la dinámica del tipo de cambio.

"En junio, el BCRA pasó a ser vendedor neto de divisas debido al aumento de la demanda por importaciones, tanto por la recuperación de las compras como por los vencimientos de las cuotas de los meses previos. Esto ocurre en un contexto en el que la liquidación del agro estuvo acorde a la estacionalidad del mes, aunque afectada por el "dólar blend" y la caída en los precios internacionales. Es una señal de alerta para la política cambiaria y para las reservas internacionales, que dejaron de aumentar y enfrentarán un segundo semestre con mayores pagos de deuda del Tesoro y del BCRA", explicaron.

Consciente de la situación, el gobierno comunicó una "segunda fase" de política económica donde seguirá saneando el balance del BCRA, eliminando los pases pasivos, que pasarán a ser Letras de Regulación Monetaria (LRM) del Tesoro Nacional, lo que evitará la emisión para pagar intereses, pero también planteará un desafío mayor a las cuentas públicas.

En tanto, el Lic Gastón Lentini, también se refirió a esta coyuntura en la que las cuentas públicas estarán más expuestas.

En diálogo con PERFIL explicó que el cambio fuerte comunicado la semana pasada por Luis Caputo fue que básicamente van a terminar de pasar deuda, que hoy debe pagar el Banco Central al Tesoro.

"Esto significa que, si el Tesoro, es decir, el Tesoro es la billetera del Estado, no tiene superávit, no va a tener con qué pagar esos bonos. En cambio, el Banco Central, si necesita plata porque no tiene, la fabrica, que es lo que venía haciendo", indicó.

Para Lentini, esto tiene un doble fin. "Por un lado, eliminar o seguir achicando esa deuda por emisión consecuente a los intereses que pagaba el Banco Central por su deuda. Y por otro lado, obligar al Estado a tener superávit, porque si no, no va a poder el Tesoro, que es ahora quien tiene más deuda, cumplir con sus compromisos".

De esta manera, el analista de mercados subrayó que "si la persona que nos paga a nosotros tuviera menor posibilidad de pago, todas las emisiones que realice ese agente, van a ser más riesgosas, y si son más riesgosas, van a bajar", estimó.

El dólar para arriba, la recaudación para abajo

En el comienzo de julio, la divisa paralela volvió a mostrar movimientos a la suba reflejando las dudas del mercado sobre el nuevo plan monetario del gobierno. Como dato adicional pero significativo, en junio volvió a caer 14% la recaudación en términos reales.

En efecto, AFIP confirmó que en junio se recaudaron $11,2 billones, cifra que representa un incremento nominal del 221,2% interanual pero una contracción real del 14%, muy por debajo de la inflación acumulada durante el mismo período.

La baja de los recursos tributarios de junio se convirtió en la peor desde enero, aunque vale considerar que mayo tuvo saldo positivo extraordinario por el vencimiento de Ganancias de las empresas.

El Impuesto al Valor Agregado (IVA) registró $3,39 billones de ingresos, con un incremento nominal del 195,4%, lo que indica una baja real del orden del 19,5%, muy afectado por la caída de la actividad económica.

Respecto al tipo de cambio, el blue llegó a un récord de $1.405, al tiempo que los tipos de cambio financieros también cerraron en la primera rueda de julio en niveles de 1400 pesos. De esta manera, la brecha con el oficial ya supera el 50%.

Por el lado de los activos también fue un mal comienzo de mes. Las acciones y los bonos cayeron hasta 10% y el riesgo país volvió a los 1.500 puntos. Sin embargo, el dato positivo fue que el Banco Central comenzó el séptimo mes del año comprando 50 millones de divisas en el mercado.

La coyuntura está lejos de calmarse en pocas jornadas. La dinámica sigue y habrá que ver cómo se reacomodan las variables.