Dólar blue imparable: marcó un nuevo récord en junio y le ganó a la inflación y al plazo fijo

Mientras el presidente Javier Milei y el ministro de Economía Luis Caputo le restan importancia a la tensión cambiaria, el billete informal trepó más de 11% en el sexto mes del año. Los motivos detrás del aumento que ensancha la brecha con el oficial.

A pesar de que el gobierno de Javier Milei se empeña en minimizar la escalada cambiaria de las últimas semanas, el dólar blue marcó un nuevo récord nominal en junio al trepar a $1.365 y volvió a crecer por encima de la inflación y el plazo fijo por segundo mes consecutivo.

A lo largo del sexto mes de 2024, la cotización paralela experimentó un salto de 11,4% o 140 pesos. De esta manera, el porcentaje de aumento supera todas las estimaciones de suba de los precios que oscilan entre 5% y 6% y, a la vez, la tasa de retorno del plazo fijo, hoy en 2,6%.

El ejercicio del periodismo profesional y crítico es un pilar fundamental de la democracia. Por eso molesta a quienes creen ser los dueños de la verdad.

A fines de mayo, el billete verde se ubicaba en $1.225 tras registrar un incremento de $185 o 17,8%, cuadruplicando el índice de Precios el Consumidor (IPC) que, según el Instituto Nacional de Estadística y Censos (INDEC), se elevó 4,2%.

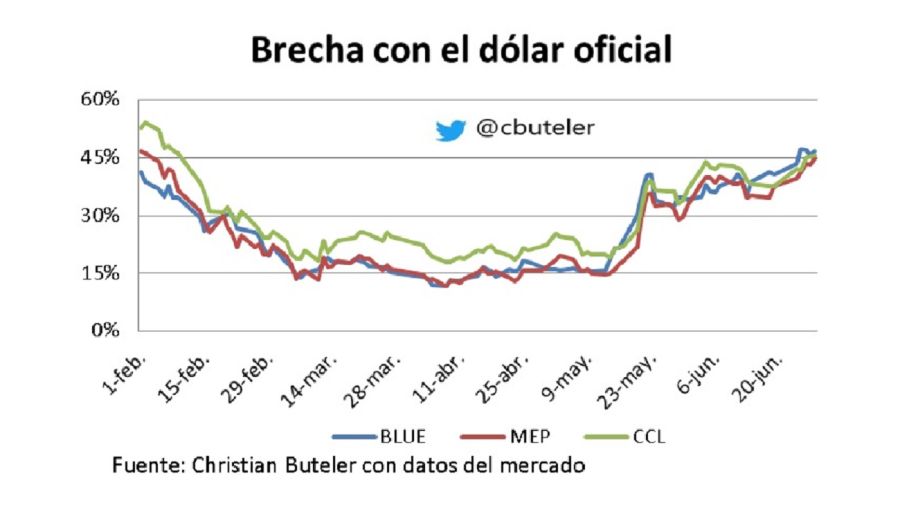

En simultáneo, el avance del segmento informal en junio aventajó al crawling peg -devaluación programada- de 2% mensual que implementa el Banco Central de la República Argentina (BCRA) desde principios de año. De hecho, el dólar mayorista cerró a $912, por lo que la brecha cambiaria escaló a 49,7%.

En cuanto a los tipos de cambio financieros, el MEP anotó un incremento de 13,4% o $163 pesos en junio al pasar de $1.211 a $1.347. La diferencia con el oficial es de 47,7%. Mientras tanto, el contado con liquidación (CCL) aumentó 7,2% o $97 al moverse de $1.253 a $1.350, con un spread de 48%.

Aunque la tensión cambiaria dominó la escena económica de las últimas jornadas, el presidente negó un problema de fondo con la divisa y rechazó la posibilidad de modificar la política económica en el corto plazo para fomentar la demanda de dólares.

“No me preocupa el valor del dólar. Es culpa de los políticos que metieron ruido en el mercado de bonos. Ahora viene el período en que estacionalmente perdemos divisas. Es lógico. Además, pagaste el medio aguinaldo y la gente tiende a comprar. No vamos a devaluar", sentenció Milei en declaraciones televisivas.

El ministro de Economía Luis Caputo respaldó la férrea postura del jefe de Estado al manifestar que no le preocupa el incremento del dólar blue. "Es un mercado donde se operan escasamente cinco o diez millones de dólares por día, no es un mercado relevante", evaluó.

Dólar: por qué subió por encima de la inflación

Consultado por PERFIL, el jefe de Research de Romano Group, Salvador Vitelli, consideró que los factores que sustentan la tendencia alcista de la moneda estadounidense en todas sus caras son múltiples: políticos, económicos y financieros.

"La baja de la tasa de política monetaria hizo que quede en semejanza con el crawling y eso le pone una traba a las liquidaciones. Además, el ruido político, en lo que refiere a las negociaciones por la Ley Bases, le dio mayor incertidumbre al mercado", comentó.

Por otra parte, Vitelli subrayó que en términos reales (descontando el efecto de la inflación), el dólar había experimentado una caída considerable en los últimos meses y eso explica parte de la corrección hacia arriba. En otras palabras, se trata de un reacomodamiento para no atrasarse respecto a la dinámica de los precios.

A su turno, el analista de la consultora F2, Andrés Reschini, expresó que más allá de la volatilidad generada en torno a la discusión de la Ley Bases, la dificultad del Banco Central para acumular reservas en junio y la tasa de colocaciones en pesos impactaron negativamente en las cotizaciones.

"Aunque desde el equipo económico manifestaron que se acabó la etapa de tasas negativas, el ahorrista no consigue tasa positiva contra las expectativas inflacionarias de los próximos meses y, en este contexto, busca cubrirse", apuntó el consultor financiero.

Para el director de Inversiones de Wise Capital, Ignacio Morales, los dólares financieros tienden a la suba por el "cobro del aguinaldo" pero también por las tasas reales negativas de los plazos fijos (2,6% contra una inflación que probablemente haya sido mayor a 5% en junio).

"También aporta incertidumbre lo que realizará el Gobierno en relación al crawling peg del 2%. Si bien oficialmente se anunció que no se modificará esta política, el mercado no termina de creerle. Más teniendo en cuenta la sugerencia del FMI de acelerar el proceso de devaluación (también desmentido desde el oficialismo)", sumó Morales.

Qué pasará con el dólar en julio

A la hora de proyectar cómo será el comportamiento del dólar en julio, Salvador Vitelli auguró un margen para que continúe en una senda al alza pero no a niveles elevados. "A $1.400 va a encontrar algo más de resistencia", planteó el economista.

No obstante, evitó ponerle un techo a la suba "por el hecho de que el mercado está bastante ansioso y expectante con algunas soluciones cambiarias". "Quedan dudas por resolver y el mercado le intenta poner precio a eso", juzgó en referencia la falta de definiciones del equipo económico respecto de la salida del cepo cambiario.

Asimismo, Vitelli consideró que los segmentos paralelos "no están hecho un barrilete": "En términos de brecha, no está tan elevado comparado con años anteriores. Se está midiendo con otra vara. Teniendo eso en cuenta, puede llegar a una brecha de 50% o 60%".

Bajo la perspectiva de Andrés Reschini, no se vislumbra "una escalada descontrolada" de los tipos de cambio en el horizonte cercano ya que "tanto las cuentas fiscales como la emisión monetaria no configuran un escenario propicio para ello".