A pesar de que el Gobierno espera la reactivación de la economía, algunos datos muestran que la recuperación de la actividad todavía se encuentra demorada, como la contracción de los créditos privados: los préstamos de entidades financieras bajaron un 7% respecto al año pasado y disminuyeron un 8% en promedio los importes otorgados.

En términos reales, los montos promedio disminuyeron apenas un 2%, situándose en torno al millón de pesos, de acuerdo con un análisis realizado por SIISA, que compara la situación crediticia de agosto del 2024 respecto del 2023, en base a datos del Banco Central (BCRA) y otras fuentes.

“Este ajuste refleja la prudencia de las entidades financieras, que han sido más cautelosas en la concesión de créditos y a la hora de determinar las sumas a prestar, teniendo en cuenta la capacidad de repago de sus clientes. Las organizaciones parecen estar adoptando una postura más conservadora, teniendo en cuenta el contexto económico”, destacaron desde la entidad.

Chile es el principal destino turístico de los argentinos: el boom de compras define el viaje

También disminuyó la cantidad de personas que accedieron al crédito. El año pasado, el 56% tuvo acceso al crédito frente al 50% en 2024. En un país con 46 millones de habitantes, "la inclusión financiera continúa siendo un gran desafío", remarcaron

Bancos vs. entidades no bancarias: la competencia por los créditos

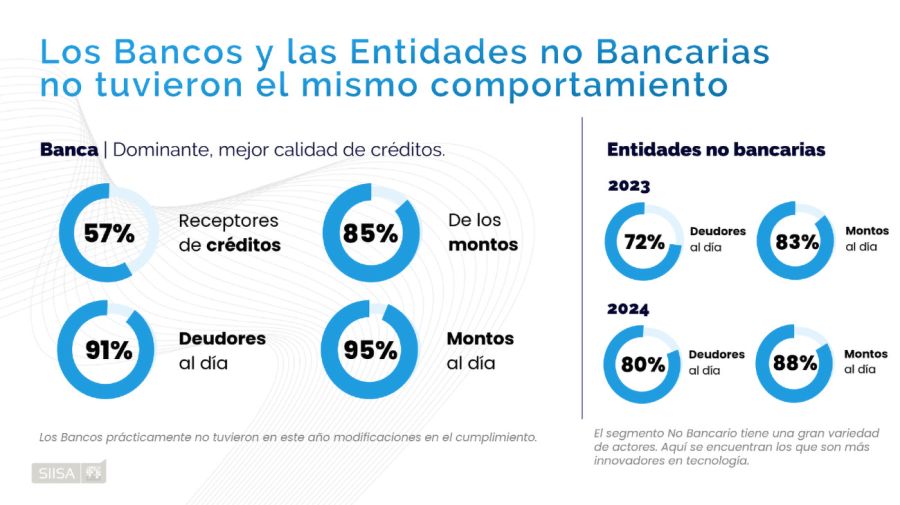

La banca tradicional continúa como líder en otorgamientos de créditos. Los bancos captan el 57% de los beneficiarios y el 85% de las sumas totales.

Además, mantienen una tasa de cumplimiento más alta en los pagos, con un 91% de los créditos al día y un 95% de los montos, en contraste con el 80% y el 88% de las entidades no bancarias. “Este desempeño superior se debe principalmente a su capacidad para ofrecer productos financieros a sectores de ingresos más altos y su enfoque conservador en la concesión de crédito”, señalaron desde SIISA.

Por otro lado, las entidades financieras no bancarias mostraron avances en la gestión de morosidad, mejorando la tasa de créditos al día de un 72% en 2023 al 80% en 2024, y aumentando la tasa de montos otorgados de un 83% al 88%.

De acuerdo con el estudio, este crecimiento se atribuye a que estos jugadores del mercado financiero son quienes están más abiertos a incorporar nuevas tecnologías y a atender a sectores más diversos y de menores ingresos. También desarrollaron, por ejemplo, plataformas de préstamos digitales que les permiten reducir costos operativos y ofrecer productos más accesibles para sus clientes.

El informó remarcó un punto clave: la tecnología jugó un papel fundamental en la reducción de la morosidad. “En un mercado donde los créditos están siendo cada vez más restringidos, las entidades financieras están implementando herramientas tecnológicas que les permiten gestionar de manera más eficiente los procesos de evaluación crediticia, para seleccionar mejor a sus clientes y contar así con una cartera sana”, señaló el documento.

Alberto Teszkiewicz, coordinador de investigación y desarrollo de SIISA, sostuvo: “en medio de una coyuntura desafiante, algunas entidades apuestan por la innovación tecnológica, por un lado, como una forma de garantizar su rentabilidad, y a la vez para colaborar con el acceso al crédito de los segmentos históricamente no bancarizados”.

“La digitalización y la automatización de procesos son fundamentales para optimizar la experiencia del cliente y mantener la competitividad en un mercado financiero que está evolucionando rápidamente”, agregó.

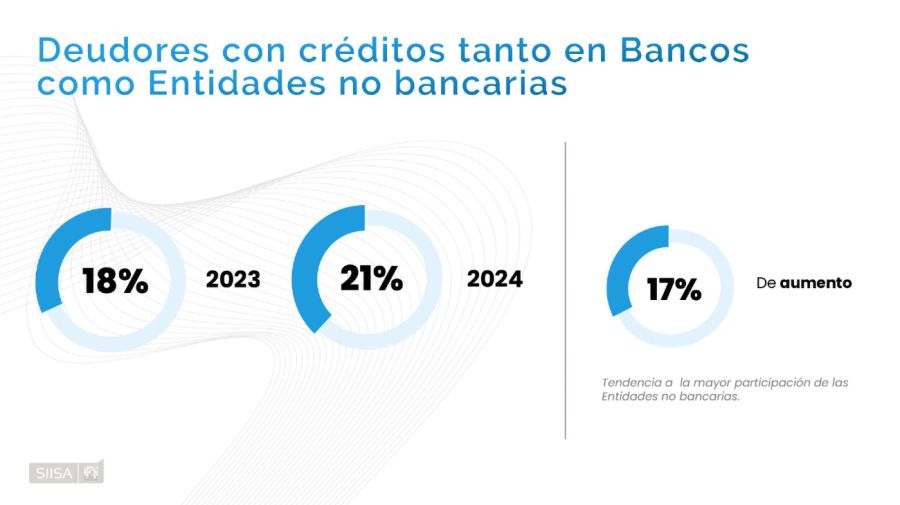

Por otro lado, creció la cantidad de deudores con créditos tanto en Bancos como en entidades no bancarias, pasó del 18% al 21% en el 2024.

Crecimiento de las entidades no bancarias

Otro dato relevante del análisis es el crecimiento de las entidades no bancarias, que aumentaron su participación en el mercado financiero. Si bien los bancos siguen siendo los grandes protagonistas, la participación de estos jugadores en el mercado de créditos creció un 17% en términos de usuarios, pasando del 18% en 2023 al 21% en 2024. Entre estas entidades, además de las tradicionales compañías financieras y de crédito de consumo, aparecen nuevas Fintech con mayor innovación tecnológica.

“Sin duda hay un cambio en la preferencia de los consumidores que buscan productos financieros más ágiles, con una experiencia de usuario más digital y personalizada. En este marco los montos promedio de los créditos otorgados por los bancos cayeron un 5% (de $1,6 millones a $1,5 millones), mientras que aquellos otorgados por las entidades no bancarias aumentaron un 13% (de $360 mil a $400 mil)”, concluyó el análisis.

El crédito vuelve a ser negocio para los bancos

"Nosotros no pudimos medir un crecimiento del crédito, lo que vimos es una contracción del crédito año contra año. Lo que sí vimos es mucha oferta de crédito, la oferta es muy grande, por lo menos para el segmento bancario", señaló a PERFIL Alberto Teszkiewicz, coordinador de investigación y desarrollo de SIISA.

"Los bancos están activos en ofrecer porque creemos que están pensando que su negocio vuelve a ser el negocio bancario, no siempre lo ha sido, yo que viví décadas, cada momento hay otro negocio para los bancos, el crédito bancario vuelve a ser negocio para las entidades bancarias, eso lo puede ver que de golpe en los últimos eses se han aumentado los límites de las tarjetas de crédito, aunque el publico todavía es conservador", agregó

A su vez, Teszkiewicz remarcó a este medio que esa contracción se debe a que "las entidades financieras han sido prudentes por el temor al incremento de la morosidad el sistema bancario y hay entidades que se han ido del país y otras han comprado sus carteras y operaciones".

GM/AM