Tras un primer semestre donde el gobierno logró acumular dólares, comenzaron acciones para liberar y flexibilizar importaciones lo que generó un impacto negativo en la posibilidad de acumulación de reservas internacionales en el Banco Central. El ingreso en la Fase 2 llegó con una serie de medidas que implica comprimir la emisión de pesos, trabajar la deuda cuasifiscal con los bancos, una mayor intervención en el mercado de cambios, algo de apertura del cepo, mejores condiciones para el pago de deuda de importadores y que prepararían el camino para un levantamiento más concreto del cepo al principio del último trimestre.

Analistas del mercado y asesores de inversiones es lo que están deduciendo a partir de los últimos movimientos del gobierno y en particular del equipo de Luis Caputo.

En ese sentido se espera que haya algunos acontecimientos clave en meses bisagra para la economía argentina: el primero podría ser un salto importante en la corrección en el tipo de cambio (se estima que oscilaría el 40%), en paralelo con el levantamiento del cepo a la compra de dólares. Estas medidas podrían llegar a principios del cuatro trimestre, posiblemente en octubre.

Otro momento clave serán las elecciones de noviembre en EEUU. El gobierno de Milei confía -o mejor dicho mantiene fuertes expectativas- de que un triunfo del aliado ideológico Donald Trump sea beneficioso por el visto bueno que una administración del magnate podría dar a las renegociaciones con el FMI para nuevos desembolsos.

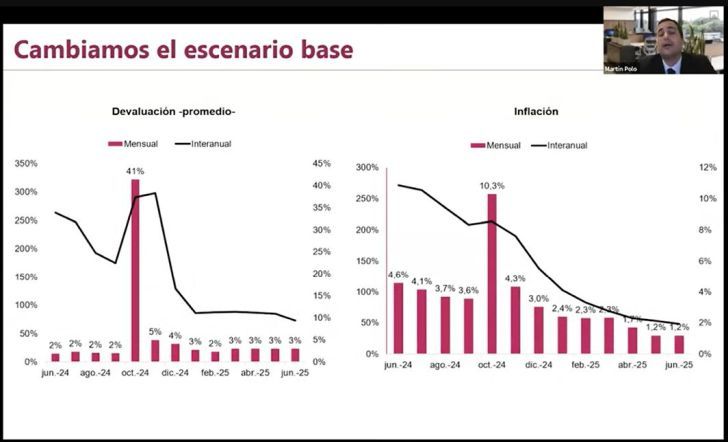

“El escenario base cambió. Inicialmente se esperaba un ajuste cambiario para diciembre o el último tramo del año. Hoy creemos que es más probable que el gobierno haga un ajuste cambiario para el comienzo del cuarto trimestre”, apuntó Martín Polo, del equipo de Cohen Inversiones. En esa línea es que se subraya al mes de octubre, en relación al “timming” ideal.

Para analistas como él, sería contraproducente que se siga esperando. Así, se ve un escenario de apertura de cepo que llegaría antes de lo previsto y que podría acoplarse en octubre. El sacudón cambiario, el ajuste del tipo de cambio nominal, tendría su consecuente impacto en la inflación. De concretarse esa devaluación, la inflación, que vendría bajando o ubicándose en torno al 4% o 3,5% mensual podría duplicarse para el mes de la devaluación o el siguiente.

Con todo, ese salto inflacionario que duplicaría los números previos podría “encapsularse” en poco tiempo. “Esa sería la buena noticia hacia adelante, siempre que el gobierno pueda mantener el superávit fiscal; se puede conseguir que las reservas internacionales interrumpan su caída y empiecen un sendero de recuperación, lo que daría soporte a los bonos, bajaría el Riesgo País, y en términos de economía real se quita presión para que los precios converjan a una suba del 2% o 1,5% mensual”, plantean en Cohen.

Escenario abierto. Para Jorge Vasconcelos, economista Jefe del Ieral de la Fundación Mediterránea las cartas no parecen estar tan claras ni el panorama definido. “El gobierno dice que para que se pueda salir del control de cambios necesitamos que la inflación converja a la pauta de devaluación del 2% y que la brecha cambiaria se reduzca sustancialmente. Ninguna de las dos cosas está garantizadas a la vista de lo que tenemos hoy. La desaceleración de la inflación ha sido formidable y el gobierno sabe que es su principal activo político, pero no está tan seguro que el piso del 4% se reduzca y lo mismo con la brecha cambiaria, está difícil que los dólares libres bajen de $1300. En parte porque no hay un buen ritmo de liquidación de dólares de los exportadores en el mercado oficial. Bajar la brecha a garrotazos, con suba de la tasa de interés y con más venta de dólares en el mercado libre no te lleva a un buen puerto. Necesitas que haya fluidez en la liquidación de exportaciones, que entren dólares al mercado oficial de cambios. Ese es el tema. Tanto la tasa de inflación como la brecha son dos objetivos muy ambiciosos y no será fácil”, plantea.

Reservas netas negativas. “Si uno descuenta lo comprometido para pagar Bopreal son US$4500 millones negativos en netas. Ahí vuelve a aparecer el tema de agilizar las gestiones del gobierno con el FMI. Un poco de eso vimos con la presencia de Caputo con Kristalina estos días. Pero como los últimos instrumentos son un desafío a las recomendaciones del staff del FMI lo más probable es que la negociación no vaya rápido”, apunta el economista.

-¿A la economía le conviene que esté Trump en la Casa Blanca?

-Es que es un combo donde tenes que comprar todo. No podes comprar solo lo que te conviene. Lo más riesgoso para la economía mundial y de Argentina es un presidente que tenga mayoría en las dos Cámaras, en la de Representantes y en la del Senado. Porque si hubiera mayoría en la dos cámaras para el partido del presidente el problema es que EEUU tiene un déficit fiscal y una deuda pública mucho más alta, eso hace que exista la posibilidad de una política comercial agresiva, poniendo trabas, subiendo aranceles a las importaciones y una política fiscal expansiva, lo que puede implicar para el resto entrar en una estanflación con suba de las tasas de interés para los bonos de largo plazo. El costo de capital se haría mayor y eso no es bueno para las inversiones en las economías emergentes. Eso podría implicar un dólar fuerte y también eso impacta en las commodities negativamente.

-Un mejor escenario para nosotros sería el que buscan los demócratas poniendo a Kamala Harris. De “control de daños”, cediendo el ejecutivo para controlar el Senado.

-Exacto, ese parece el escenario más probable desde la renuncia de Biden y tiene menos riesgos. Podría haber más riesgos por el lado de la guerra comercial, donde el presidente tiene más autonomía para encararla.

-Volviendo a la economía doméstica, los movimientos de intervención en el mercado cambiario, la apertura gradual del cepo, ¿aceleran la necesidad de una corrección del tipo de cambio?

-Depende de esas dos variables, tasa de inflación y brecha cambiaria donde la apuesta del gobierno es muy fuerte y no son cosas garantizadas. Son variables a monitorear, no hay que ser determinado respecto de en qué desemboca esto. El poder de fuego del Central sigue siendo importante a pesar de no tener reservas. Mirando actividad, también hay que tener en cuenta que la oferta monetaria rígida del techo de la base monetaria amplia te va a impactar sobre la tasa de interés y si sube la tasa de interés ahí tenes dos complicaciones, el ritmo de la salida de la recesión es lento y frágil, entonces una suba de la tasa de interés es una mala noticia. A lo que se suma que tenes un Riesgo País muy alto por lo tanto una suba de la tasa de interés le pega al costo financiero de la deuda doméstica. Si la brecha cambiaria no baja, las reservas no se recuperan. Y hay que tener en cuenta que hubo una caída de los precios internacionales muy fuerte en muy poco tiempo y eso desincentiva la liquidación. El tablero de control incluye esas variables mas que una conclusión determinante.

-El frente comercial externo tampoco está fácil.

-No, si uno mira la balanza de caja del comercio exterior lo que se ve es que en el primer semestre hubo un promedio mensual de superávit de 2,8 mil millones de dólares y en los próximos meses se achica a unos 800 millones por mes, eso por la combinación de que se pagan más importaciones por el mercado oficial de cambios y porque la liquidación de exportaciones se ha ralentizado, además de la caída de precios. El segundo semestre va a ser más desafiante por todo esto.