Por José Busaniche. Una consolidación fiscal inédita (que vino de la mano de un ajuste muy fuerte del sector público nacional y también de las provincias); un considerable desplome de los índices de inflación, de la brecha cambiaria y del Riesgo País, sumando a una buena performance de sectores como el complejo agroexportador y la minería fueron las variables que terminaron acomodando el 2024 y sentaron las bases para un 2025 que podría ser un nuevo punto de partida para la recuperación.

Pero hacia adelante los desafíos son numerosos. Principalmente si se considera que gran parte del efecto rebote ya se concentró en la segunda parte del 2024 y que algunas condiciones internas y externas cambiarán. Una de las más evidentes en las últimas semanas llegó desde el vecino país, que concretó una devaluación por encima del 20%, lo que puede generar ruido a la dinámica de crecimiento.

Batalla ganada. Desde la firma de asesoramiento de inversiones Cohen Aliados Financieros encararon un espacio de repaso sobre lo que dejó el 2024 y algunas líneas de diagnóstico para pensar lo que viene y dónde debería enfocarse la gestión de Javier Milei para consolidar una buena performance.

El Jefe de Estrategia de la firma, Martín Polo consideró, en ese sentido que donde el gobierno logró su “mejor nota” fue en el plano de la situación fiscal. Partiendo desde un punto muy negativo el gobierno hizo, según su visión, una enorme tarea de disciplina fiscal.

“Hay una batalla cultural que comenzó el gobierno y a la que se sumaron las provincias en términos de ajuste fiscal. Las provincias también hicieron un ajuste fiscal importante. Fue un año difícil para las provincias que tuvieron menos ingresos por transferencias, menos ingresos por actividad y por coparticipación y sin embargo aceleraron la poda en el gasto. Eso les permitió mejorar las cuentas públicas a un nivel casi récord. Comprendieron que hay que tener las cuentas públicas saneadas. A todos nos gustaría que hubiera sido también con una menor carga de impuestos y una baja en la carga tributaria, pero han tenido resultado positivo, salvo el de la provincia de Buenos Aires. Allí vemos una batalla cultural ganada en las cuentas públicas, hay que ver cuánto se sostiene”, apuntó.

En la economía hubo varios logros para la actual gestión: entre los colores verdes del semáforo se destacan la baja de la inflación (25% a 2,4%); la reducción de la brecha cambiaria (en torno al 15%); un nivel de actividad que muestra un repunte interesante.

“Cuando vemos la dinámica de la brecha cambiaria está claro que, en definitiva, el gobierno logró disciplinar al mercado cambiario, porque la brecha se derrumbó. Y disciplinó las expectativas. Y si miramos el nivel de actividad también observamos que comenzaron a encadenarse buenas noticias. Cuando hay correcciones del EMAE por lo general son al alza. Hubo un fuerte repunte en el tercer trimestre con un 3,9%. Hay que volver a la época de la pandemia para ver una tasa de repunte, de crecimiento trimestral, tan alta. Está claro que la actividad le hizo precio al gobierno, y no fue una recesión tan fuerte y tan larga como se esperaba”, remarca.

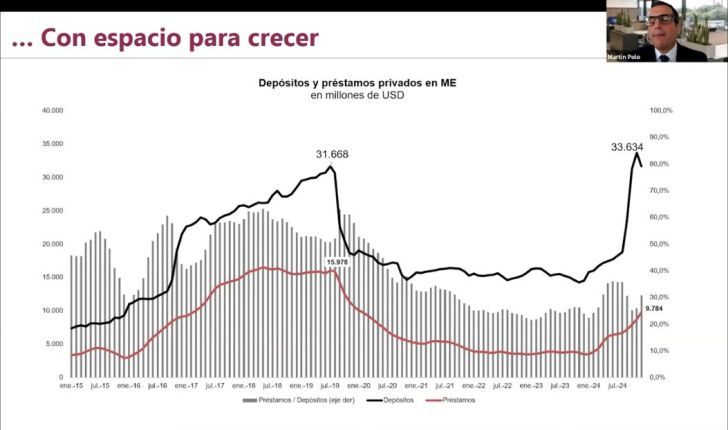

Más depósitos y crédito como motor. Otras curvas que “se dieron vuelta” este año fueron las de depósitos y créditos al sector privado. Desde Cohen remarcaron que el crédito al sector privado mantiene su sólida recuperación, creciendo en diciembre a un ritmo real del 4,1% mes a mes y del 49% interanual. Se destacaron en esa dinámica los préstamos a familias (personales, tarjetas, prendarios e hipotecarios), con un aumento del 6% mensual real frente al 2% mensual real de los destinados a empresas (adelantos y documentos). Este dinamismo aparece clave para impulsar la recuperación del consumo interno, que comienza a consolidarse y contribuye al repunte del PBI. Por otro lado, los depósitos privados también muestran un avance, aunque a un ritmo más moderado del 3,3% mensual real, impulsados por los plazos fijos, que aumentaron 4,4% mes a mes real.

“Hay una fuerte recuperación del crédito. Teniendo un mercado cambiario estable, teniendo un Banco Central que no está emitiendo para financiar al Tesoro y con tasas de interés que van bajando al compás de la inflación aparece un activo que tiene el gobierno a la hora de pensar en la reactivación económica como es precisamente la recuperación del crédito. En términos anuales el crédito está creciendo fuerte, al 48% real con la actividad cayendo al 2%. Esto nos da la pauta de todo lo que falta para que el crédito se transforme en un verdadero motor. En esto hay que trabajar porque al crédito no le falta dinámica, le falta magnitud, porque el crédito al sector privado sigue siendo muy bajo en relación al PBI, por eso le cuesta tanto tener una incidencia definitiva”, sostiene Polo.

Una curva que también es impactante es la de los depósitos en dólares. Ese stock era de US$31.000 millones antes de las PASO de 2019 en las que se impuso Alberto Fernández. Hubo una fuga fenomenal que las dejó a la mitad. Y ese valor rebotó recién desde mediados de este año cuando llegaron a US$33,000 millones.

Para monitorear. Para lo que viene, mucho para seguir de cerca ya que hay varios elementos y sectores que generan incertidumbre. Por caso, el nivel de reservas del Banco Central que se mantienen en terreno negativo y generan limitaciones a las estrategias de mediano y largo plazo. El desarme del control de cambios -cepo- seguirá concentrando la mayor cantidad de presiones y tensiones.

“Respecto del nivel de reservas negativos, por ahora el mercado lo tomó relativamente bien. Hay confianza en que mientras estén los dólares para financiar los primeros 9 meses del año todavía hay banca y el mercado no se los está recriminando. Pero estamos en Argentina, nunca hay que olvidar en que pista estamos bailando. Dicho esto, lo que hay que monitorear es que se consolidó el déficit de cuenta corriente; hay que trabajar para aumentar las reservas netas internacionales y atender un punto que es eje de debate y que enoja mucho al oficialismo como es la dinámica del tipo de cambio real. Para algunos analistas hay atraso cambiario, para el gobierno no. Para nosotros hay un proceso de atraso cambiario, una corrección en el tipo de cambio se va a tener que hacer, estamos en un nivel incómodo. Y sobre todo cuando vemos qué está pasando en el margen, con un real que pasó la barrera de los 6 y con riesgo de que esto golpee la actividad. Pero la salida del cepo y la normalización del mercado cambiario es el desafío más importante. No creemos que haya novedades hasta antes de las elecciones, el gobierno está cómodo con la dinámica actual”, marcan Polo.

Volviendo a la economía real, también se destacó que se debe trabajar para recuperar la economía urbana: “el PBI urbano se comió una piña, cayó 6% interanual. Eso hace que el PBI total caiga un 3%. Lo salvó el PBI NO urbano, el agro, la pesca y la minería se expandieron un 25%”, apuntaron desde Cohen.