Los argentinos ampliaron la duración de sus ahorros e inversiones en pesos, en una señal de confianza en la capacidad del presidente Milei para reducir la inflación y mantener estable el tipo de cambio.

El sentimiento en Argentina mejoró. Los grandes jugadores del mercado local se volcaron sobre vencimientos más largos en bonos en pesos de tasa fija y depositaron sus ahorros a plazos más largos, a la espera de tasas de interés más bajas en el futuro.

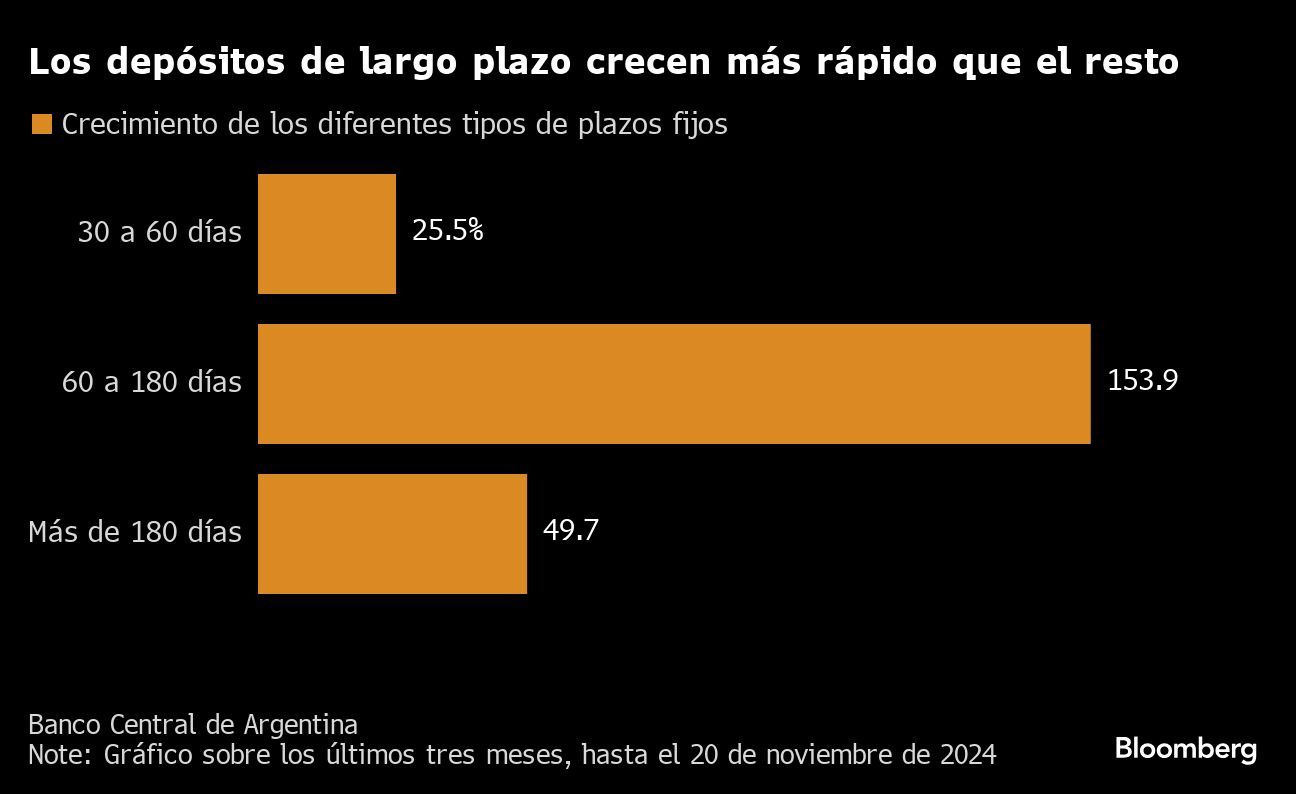

Las tenencias de plazos fijos de 60 a 180 días se triplicaron desde julio, acelerándose más que las de menor plazo, según cifras del banco central. La participación de estos plazos fijos sobre el total se duplicó en los últimos cuatro meses, aunque siguen representando menos del 10% de los depósitos totales de los bancos, según los datos.

Marina Dal Poggetto: "De corto plazo, el esquema económico de Milei está funcionando"

“Los ahorristas quieren asegurarse hoy tasas de interés más altas porque creen que bajarán con la inflación”, afirma Rodrigo Park, director de estudios económicos del Banco Santander Argentina SA, uno de los mayores bancos privados del país por activos.

La tendencia está impulsada en gran medida por los depositantes mayoristas, una categoría formada por empresas e instituciones que poseen al menos 10 millones de pesos (US$9.936), según Agustín Mariani, director financiero del banco. “Decidimos buscar depósitos a más largo plazo de lo que veníamos haciendo con cuentas remuneradas y préstamos garantizados”, dijo Mariani. “Hay menos liquidez en el sistema debido a la fuerte demanda de préstamos”.

Los bonos del Tesoro en pesos a más largo plazo con vencimiento en junio y agosto de 2025 han subido un 36% y un 41% en las operaciones secundarias desde finales de agosto. Eso se compara con un aumento de menos del 30% en los precios de las letras a corto plazo durante el mismo período, según cifras del banco central. El Tesoro nacional aumentó en octubre a 250 días la vida promedio de la deuda que vende en las subastas, frente a los 150 días de julio.

“Las ganancias de estos bonos en pesos fueron muy fuertes y, mientras el banco central pueda seguir comprando dólares en el mercado cambiario, el carry trade será más largo”, dijo Javier Casabal, jefe de research de AdCap Grupo Financiero en Buenos Aires. “Los bonos en pesos pueden subir otro 10% el año que viene”, dijo.

El fenómeno muestra la disparidad entre el sentimiento de los inversores locales y los extranjeros. Las restricciones cambiarias y la falta de un nuevo acuerdo entre el Fondo Monetario Internacional y el gobierno argentino mantienen a los inversores extranjeros más cautelosos sobre los activos del país.

Menores costes de endeudamiento

Los inversores argentinos no apostaban por tasas más bajas y deuda de mayor duración desde 2017. El reciente cambio marca un nuevo desafío para los bancos del país, que en los últimos siete años se habían acostumbrado a invertir su liquidez en instrumentos de deuda del banco central.

El Banco Nación, el mayor banco estatal de Argentina, ha comenzado a desarmar su tenencia de bonos del Estado, dijo Alejandro Henke, director del banco y jefe de finanzas. El banco redujo recientemente los costos de sus préstamos y ya ofrece líneas para pequeñas y medianas empresas a tasa fija en pesos por primera vez en 30 años, dijo Henke.

La hora de la verdad

Con todo, cabe preguntarse si el sentimiento positivo se mantendrá. Los inversores están digiriendo sus ganancias recientes, lo que podría llevarlos a adoptar posiciones más conservadoras, según Casabal, de Adcap.

“Cuando empezamos a mirar a medio plazo, el riesgo es que se publiquen malos datos, como una inflación ligeramente superior o menores compras de dólares por parte del banco central”, dijo.

Los vencimientos de deuda podrían acortarse de nuevo si los inversores ven un progreso más lento en la inflación o si hay otras señales de que el programa económico de Milei no es sostenible.

“Los riesgos son factores políticos”, dijo Diego Chameides, economista jefe del Banco de Galicia, el mayor banco privado de Argentina por activos. Entre esos factores están la posible volatilidad en los mercados de divisas extranjeras, la incertidumbre asociada a las próximas elecciones legislativas o “un menor ritmo de desinflación ante un crecimiento más robusto de la actividad en los próximos meses”, dijo Chameides.

Traducción editada por Ignacio Olivera Doll.

La inversión de USD 2.900 M de PAE para exportar GNL de Vaca Muerta ingresaría al RIGI

México: El CEO de Ualá anunció inversiones por 300 millones de dólares

La industria del bioetanol aspira a aumentar el corte con los combustibles fósiles: “Esto traerá inversiones y mayor valor agregado”