El alarmante déficit de Lula da Silva aleja a los inversionistas de Brasil

El rojo de las cuentas públicas brasileras va camino a alcanzar el 10% del producto interno bruto del país más grande de América del Sur. Sentimientos encontrados entre inversores por el rumbo del PT.

Galería de fotos

Luiz Inácio Lula da Silva, presidente de Brasil |

AFP

Vinicius Andrade

Han pasado casi dos años desde que Luiz Inácio Lula da Silva se aseguró su regreso al poder enBrasil. Para los inversionistas, han sido sombríos. La divisa ha bajado, los rendimientos de la deuda gubernamental han subido y el mercado bursátil solo ha logrado la mitad de las ganancias registradas en el resto de los mercados emergentes.

Todo ello contrasta fuertemente con la primera etapa presidencial de Lula, hace dos décadas. En aquel entonces, se convirtió en el más improbable de los favoritos de Wall Street —un líder sindical radical que sorprendió a los expertos al adoptar rápidamente la austeridad fiscal— y supervisó un fuerte repunte de los mercados del país. El principal índice bursátil registró ganancias anuales promedio —en dólares— del 38% durante sus ocho años de mandato.

El ejercicio del periodismo profesional y crítico es un pilar fundamental de la democracia. Por eso molesta a quienes creen ser los dueños de la verdad.

El contexto mundial era muy diferente entonces. Los precios de las materias primas que Brasil producía estaban por las nubes, lo que atraía un flujo cada vez mayor de dólares a la nación, y las tasas de interés mundiales estaban en niveles mínimos, lo que empujaba a los inversionistas a buscar activos de riesgo que pudieran generar mayores rendimientos en lugares como Brasil. Ahora, los precios de las materias primas son planos en el mejor de los casos y las tasas de interés están en los niveles más altos de las últimas generaciones en Estados Unidos y otros países.

Crecen las alertas en Brasil por el déficit

No parece que el presidente se haya dado cuenta de esta nueva realidad, ni que le importe demasiado. El Lula de 2024 tiene poco en común, dicen los observadores de Brasil, con el Lula de 2003, que estaba empeñado en demostrar que no era el derrochador que, según sus críticos, destrozaría la economía brasileña. Ha rechazado repetidamente las peticiones de recortes del gasto para frenar un déficit presupuestario que se ha disparado hasta alcanzar el equivalente al 10% del producto interno bruto de Brasil.

Es una cifra asombrosa, mucho mayor que cualquier déficit registrado en su primer mandato y uno de los mayores del mundo. Y está ahuyentando a los inversionistas que ya dudaban en invertir en una economía de mercado emergente cuando pueden ganar más del 5% con una letra del Tesoro estadounidense o, para el caso, rendimientos bursátiles de dos dígitos con el frenesí de la inteligencia artificial generado por Silicon Valley.

“Tardamos un tiempo en darnos cuenta de la magnitud del desajuste fiscal, pero ahora lo reconocemos plenamente y no somos optimistas”, afirma Patrick Campbell, gestor de carteras de Morgan Stanley Investment Management. “Todo se ha centrado en el gasto. El malestar es completamente generalizado”.

Los mercados brasileños se han estabilizado en el último tiempo, y la divisa y la bolsa han registrado ganancias en las dos últimas semanas. Sin embargo, las pérdidas de este año siguen siendo profundas. El índice bursátil Ibovespa se ha desplomado un 11% en términos de dólares; el real ha caído un 11% frente al dólar, más que cualquier otra divisa importante; y los rendimientos de los bonos de renta fija de referencia han subido más de 1,9 puntos porcentuales.

Lula, por supuesto, no necesita complacer a los inversionistas. Pero al ignorar sus preocupaciones, corre el riesgo de ahogar aún más el flujo de capital, profundizar la caída de la moneda y avivar un nuevo repunte de la inflación que perjudicaría a todos los brasileños.

El banco central ha advertido de que el empeoramiento de las perspectivas de inflación podría obligarle a volver a subir las tasas de interés de referencia el mes que viene. En un 10,5%, ya se encuentran entre las más altas del mundo, lo que presiona a las empresas altamente endeudadas y frena el crecimiento económico.

“Brasil ha sido increíblemente ruidoso”, dijo Patrick Esteruelas, jefe global de investigación del fondo de cobertura EMSO Asset Management en Miami. “Es difícil desarrollar mucha convicción en medio de constantes interferencias políticas en la política fiscal y monetaria”.

Un portavoz del gobierno dijo que Lula ha dejado claro en recientes declaraciones públicas su compromiso con el control del gasto. El mes pasado dijo en una entrevista que era “más serio sobre la responsabilidad fiscal que cualquiera que opine sobre ello en Brasil”.

Un portavoz de su ministro de Hacienda, Fernando Haddad, dijo que la caída de las acciones locales en el primer semestre se debió a una venta masiva de activos de riesgo y que están superando a sus pares desde que Lula volvió al poder. Los mercados son cada vez más positivos respecto a las perspectivas fiscales, según el Ministerio, que cita un informe gubernamental de mediados de agosto.

El declive de Brasil en el escenario mundial

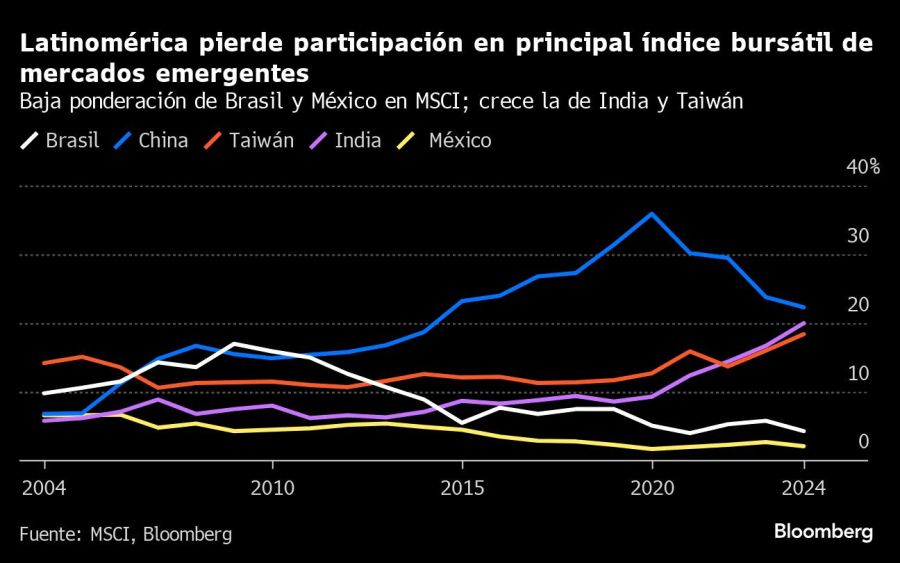

El papel de Brasil en los mercados mundiales ha disminuido mucho desde los años de bonanza, lo que no hace sino aumentar los riesgos para Lula. La ponderación del país, por ejemplo, en el principal índice de mercados emergentes de MSCI se ha reducido a la mitad en las dos últimas décadas, hasta el 4%, reflejo de su decreciente participación en la producción económica mundial y de unos mercados de capitales moribundos. No ha habido ni una sola OPI en el país en los últimos tres años. Su ponderación en el MSCI es solo un tercio de la de Corea del Sur y menos de una cuarta parte de la de India.

En otras palabras, a los inversionistas les resulta fácil ignorar a Brasil. Y lo han hecho. Hoy, las acciones del país se cotizan con un descuento del 26% respecto a su promedio de 10 años.

“Cuando empecé mi carrera cubriendo mercados emergentes, necesitaba asignar gran parte de los recursos a América Latina y a Brasil”, dijo Ted Mann, analista senior de mercados emergentes en Ariel Investments en Nueva York, quien comenzó a cubrir la región en 2013. “Ahora se ha vuelto mucho, mucho más pequeño. Y creo que es probable que continúe en esa dirección”.

Los que siguen siendo optimistas respecto a Brasil señalan, entre otras cosas, que la Reserva Federal está a punto de empezar a bajar las tasas de interés, lo que debería ayudar a que el dinero vuelva a los mercados emergentes. El optimismo de que esos recortes comiencen el mes que viene ayudó a desencadenar el reciente repunte de los activos brasileños.

“Este es probablemente el momento equivocado para ser pesimista sobre Brasil”, dijo Geoffrey Dennis, un estratega retirado de Wall Street. Dennis comenzó a analizar los mercados brasileños a principios de la década de 1990 y los sigue de cerca hasta hoy. La única salvedad a su optimismo: “a menos que empecemos a ver muchas más malas decisiones fiscales”.

Durante un tiempo pareció que Lula iba a tomar medidas para sanear las cuentas fiscales, como había hecho dos décadas antes. Impulsó un nuevo límite de gasto y una reforma fiscal largamente esperada en el Congreso, y el país obtuvo dos mejoras de calificación crediticia en su primer año de mandato.

Pero ya empezaban a verse grietas. Lula criticó públicamente al recientemente independizado banco central del país, presionando una y otra vez a los responsables de la política monetaria para que bajaran las tasas de interés con mayor rapidez para impulsar el crecimiento.

En abril, su administración modificó un objetivo presupuestario clave, allanando el camino para un mayor gasto. En los días siguientes, los mercados registraron algunas de las mayores pérdidas del año. Los fondos de cobertura brasileños siguen siendo bajistas. Según las cartas mensuales a los inversionistas, han estado vendiendo en corto activos locales o los han rechazado por completo, y han invertido una parte cada vez mayor de su dinero en activos offshore.

“Las perspectivas fiscales son el principal riesgo en el país”, afirma Priscila Araujo, gestora de carteras de O3 Capital en São Paulo. “Brasil puede beneficiarse claramente de un contexto mundial más favorable a medida que la Fed empiece a recortar, pero es necesario aplicar algunas medidas adicionales si quiere hacer frente a las preocupaciones fiscales”.